不久前,我读过一篇文章,描述了美国一些首席执行官们典型的一天开始。他们中的许多人起床的时间非常早,在健身房锻炼、看电视、与家人共度美好时光、打重要电话、收发电子邮件,大部分事情都在同时进行,而且显然都是在早上7点之前完成。哇!我不知道自己该笑还是该哭,这与我的晨间日程相差甚远。然而,我很快就克服了任何不足的心理,毕竟,我强烈怀疑大多数人和我一样,我们都必须找到最好的方式来管理每一天。

我们认为投资经理必须找出管理投资组合的最佳方法。柏基是成长捕手,我们寻找有潜力在营收、盈利和现金流方面创造卓越长期增长的公司,并相信这将反映在出色的长期股价表现上。因此,对于客户来说我们的定位明晰且独特,非通常意义上的求稳投资管理人队伍中的一员。

为什么选择成长投资?

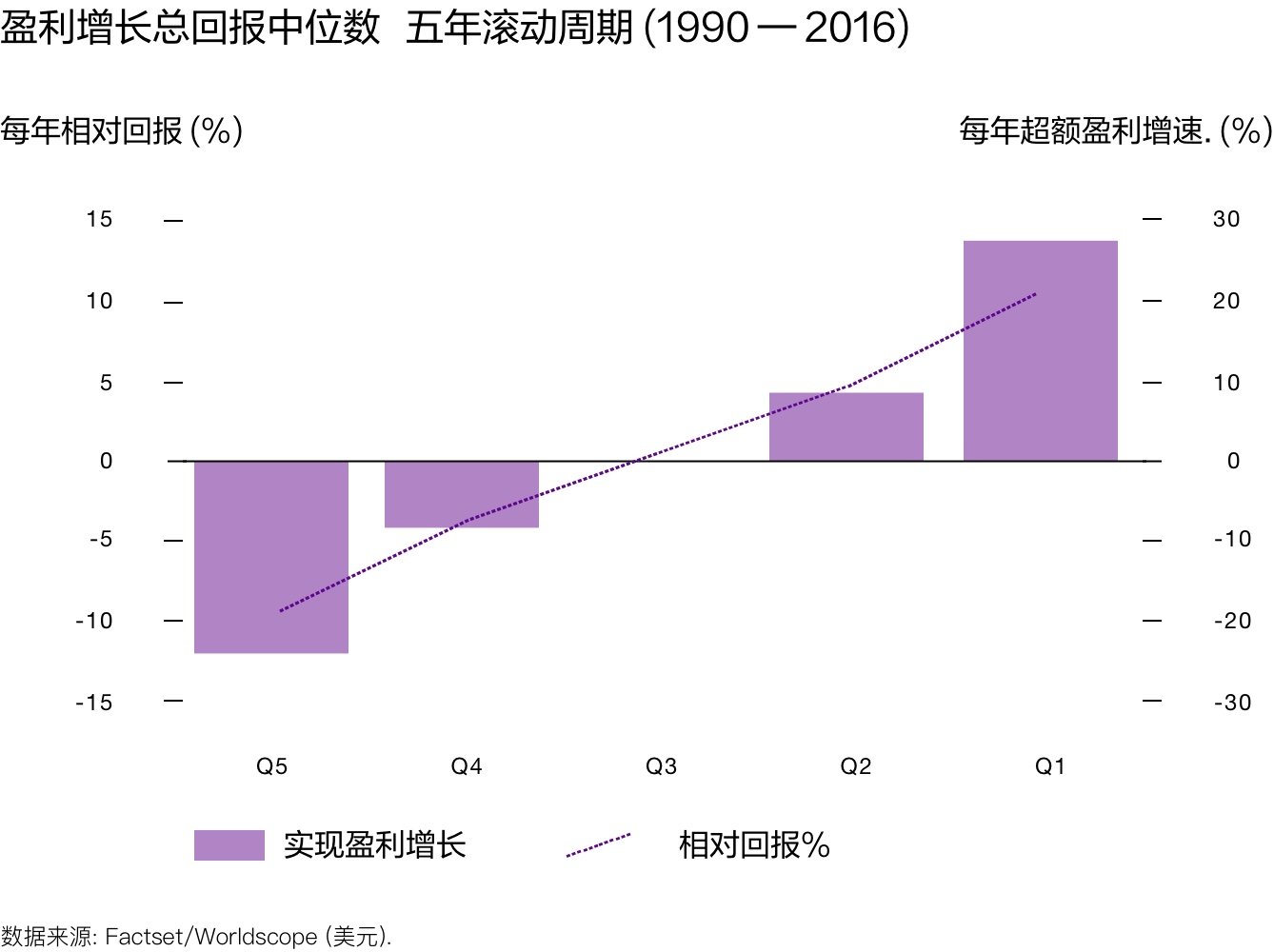

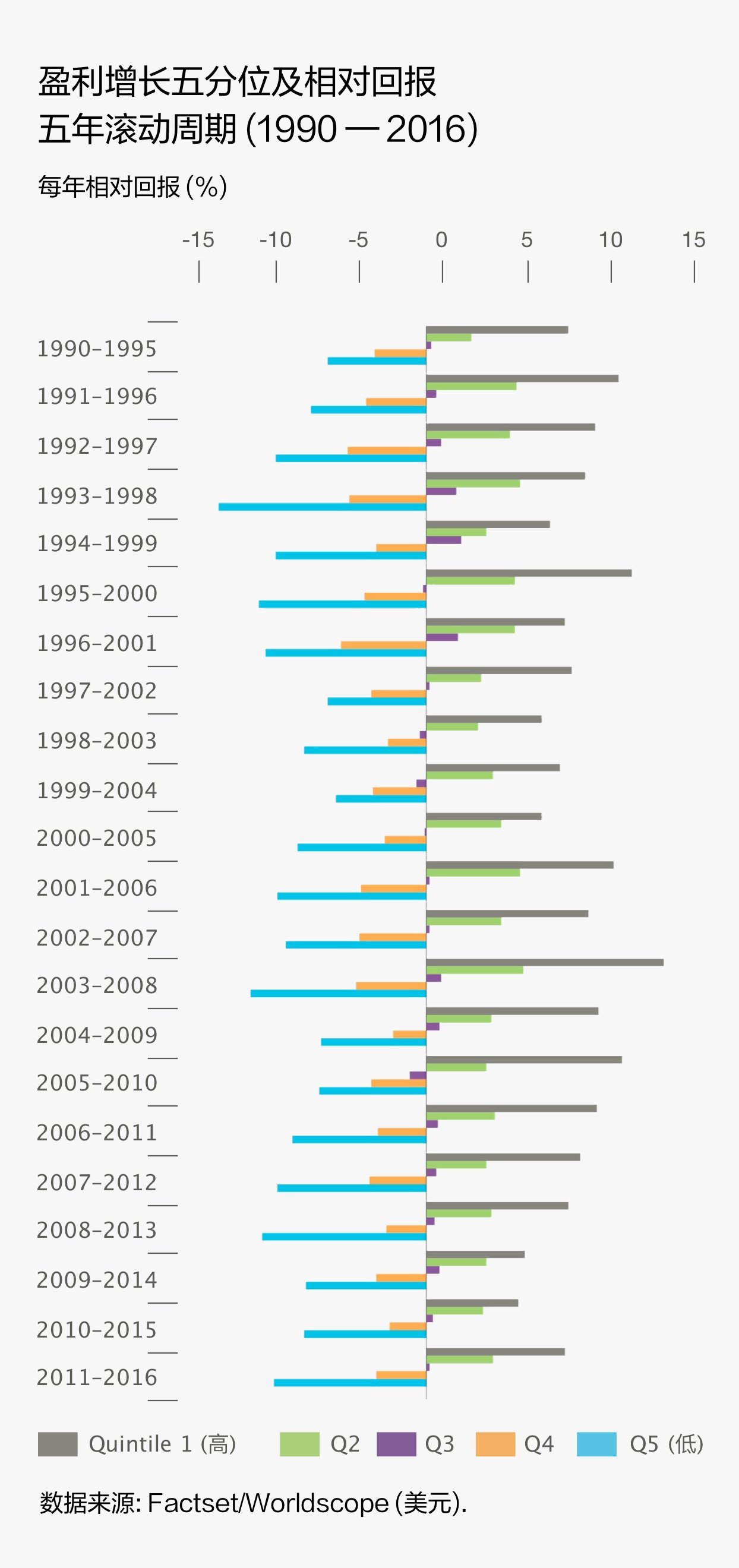

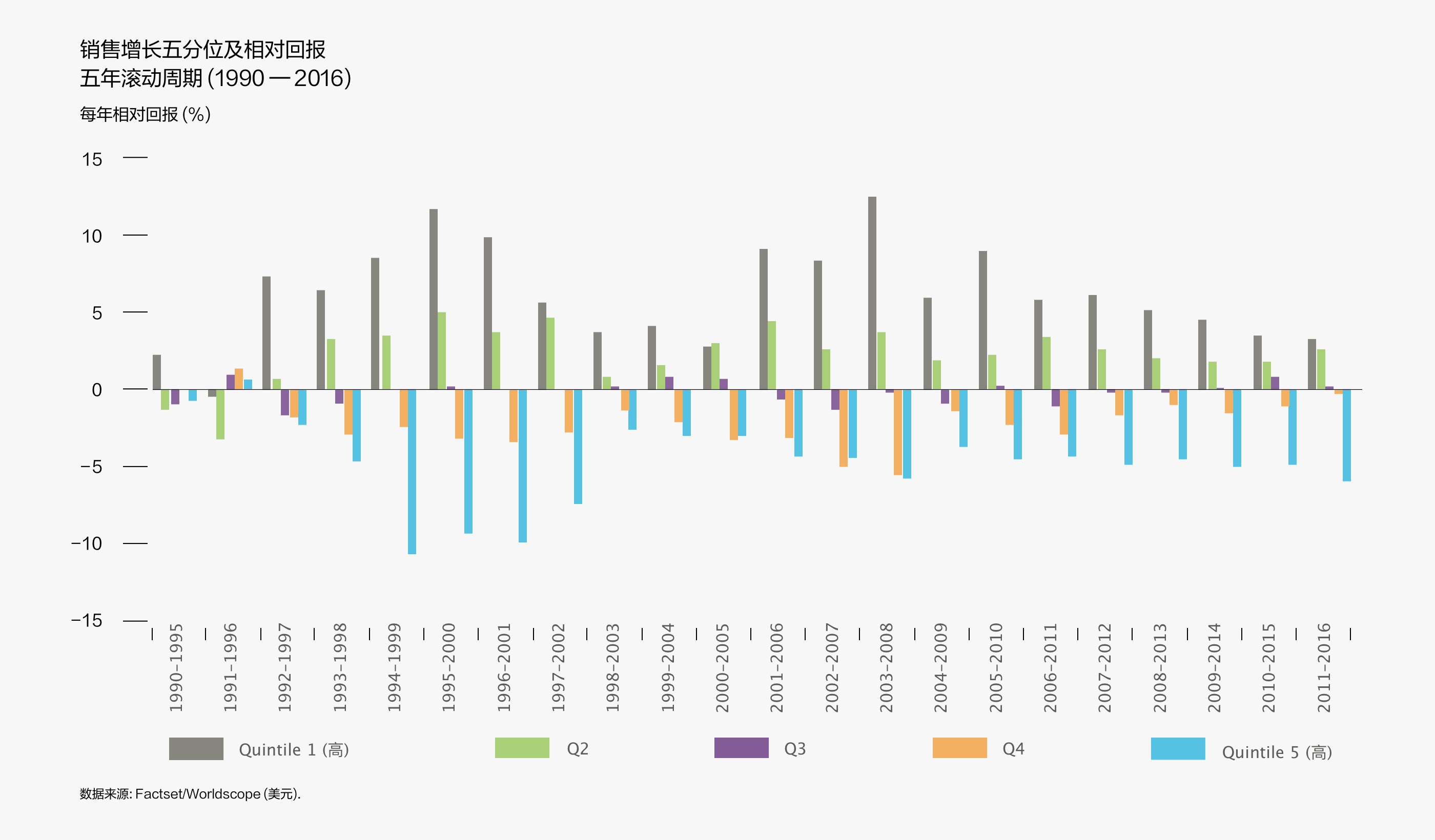

是什么让我们相信成长型投资是为客户创造长期优质回报的最佳方式?简言之,是由公司成长驱动的经济回报与股价之间的联系。这一点在下列图表中有所体现,该图表描述了截至2016年4月的25年期内,全球股票市场以美元计价的收益概况,并将五年内实现的盈利增长分成五等分。

右坐标轴显示,在此时间段内,排名前五分位的股票的利润增长的中位数为24%,超过了总体水平,而排名后五分位的股票的利润缩减的中位数为21%。

虚线描述了这些股票的年相对回报率,可以从左坐标轴上看到,股价回报率随收益增长而增长。排名前五分位的股票平均每年的回报中位数超出同类9%,而后五分位股票的中位数跑输同类8%。而且,从左下角到右上角,股价表现与收益之间的关系对整体数据都适用。

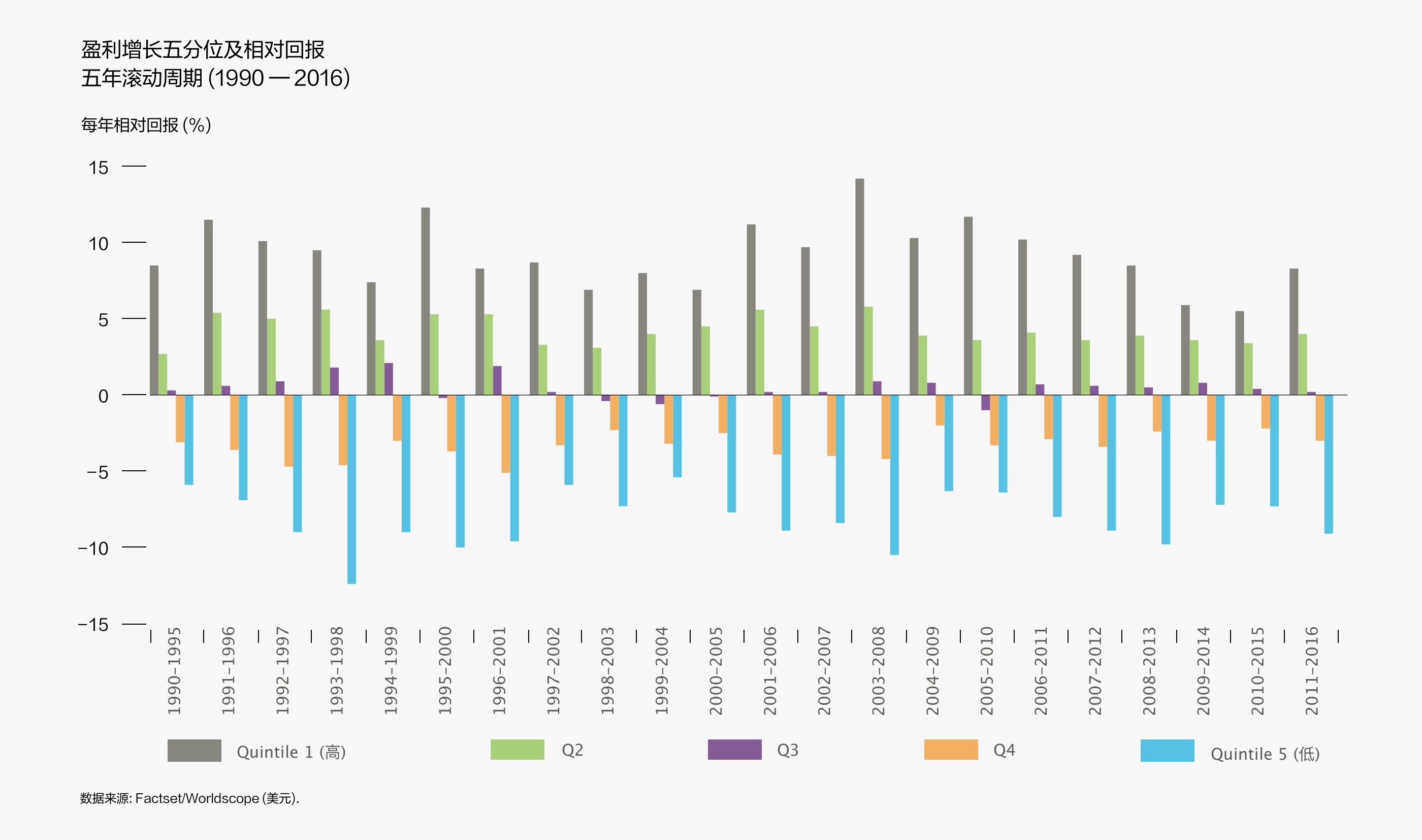

不仅如此,在我们研究的整个时间段里,这种关系都是一致的,并且没有因一些特殊时期而变化,因为在任何五年滚动周期内,我们都找不到低盈利表现的公司在回报上优于高盈利表现公司的情况:

未来是否会与过去不同?

到目前为止还不错,但那已是昨天,我们可利用的投资机会的性质正在发生迅速和戏剧性的变化,那么它对未来是否具有指示意义?如今,技术进步如此来势汹汹且无孔不入,影响着我们生活的方方面面,并为具有前瞻性思维和创业精神的管理团队提供了巨大的成长平台,以至于很少有人更清楚地认识到,过去并不代表未来。Frank Zappa曾经说过,“除非你有啤酒和航空公司,否则你不可能成为一个真正的国家”,在过去不久的时间里,关于真正的投资组合可能也有同样的说法,但这正变得越来越难以支持。

同样,基准也不能恰当地反映技术革新。在应用最广泛的指数中,有很大一部分是由容易受到新一代颠覆性力量影响的行业和“蓝筹股”组成的。亚马逊和其他新一代公司摧毁传统零售业的故事已是老生常谈,但如今来自新一代的冲击已经不仅仅局限于零售业。当基因知识的进步催生了一大批年轻的创新型公司,这些公司开发出更好、更精确的疾病治疗方法,威胁到现有公司时,大型制药公司会如何应对?“金融科技”公司利用现代技术发展更迅捷且不受历史成本的影响,金融行业将如何应对来自这些公司日益激烈的竞争?替代能源成本的不断下降是否意味着石油和天然气巨头的终结?如果特斯拉的Model 3电动汽车在上市后一周内就能收到32.5万份订单,那么对内燃发动机的数十亿美元投资又有什么价值呢?

与此同时,在很大程度上基于上述因素,柏基管理的投资组合或多或少地转向了营收增长非常可观但利润状况相对不成熟的年轻公司。近年来,我们已经抛售了一系列虽然以前很成功但成长前景越来越不乐观的股票,并将收益再投资于一些不太成熟、发展较快的公司,这些公司是旧秩序的挑战者。五年前,在投资组合中,旅行社、实体零售商和香烟制造商等股票占相当大的比例,这并不罕见。然而,从那时起,这些股票仓位中的一部分被出售,所得收益再投资于电子商务革命最前沿的公司、芯片设计商、线上零售商和生物科技企业。

许多年轻的颠覆性公司的一个显著特征是,由于其轻资本的商业模式,它们拥有诱人的增长和盈利能力。廉价计算能力的普遍存在和云的可用性使得增长能够以比以前低得多的成本实现,而对于某些互联网企业来说,“网络效应”可以迅速推高收入。而且,重要的是,许多这样的公司乐于利用现金流对企业进行长期投资,即使这意味着要牺牲短期利润率。

当将技术变革的力量及投资机会的变化、投资组合的演变以及我们对愿意为成长而投资的公司的偏好结合起来时,这表明我们应该考虑上述盈利增长指标之外的因素。

收入与盈利并重

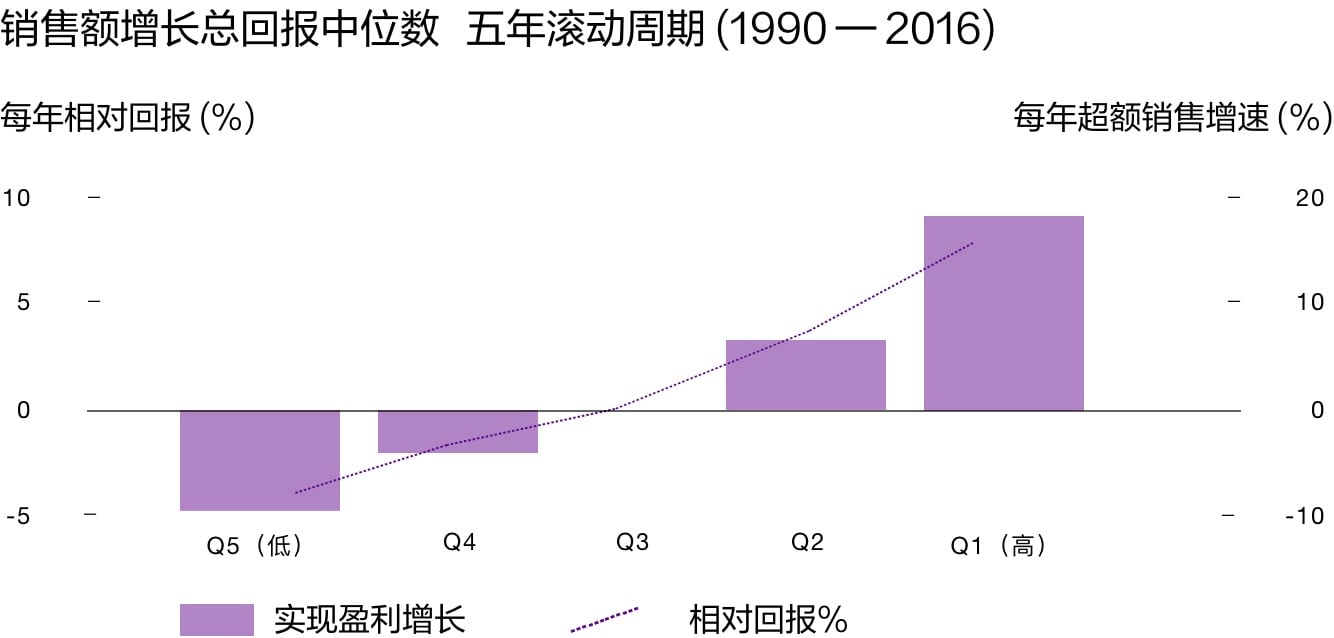

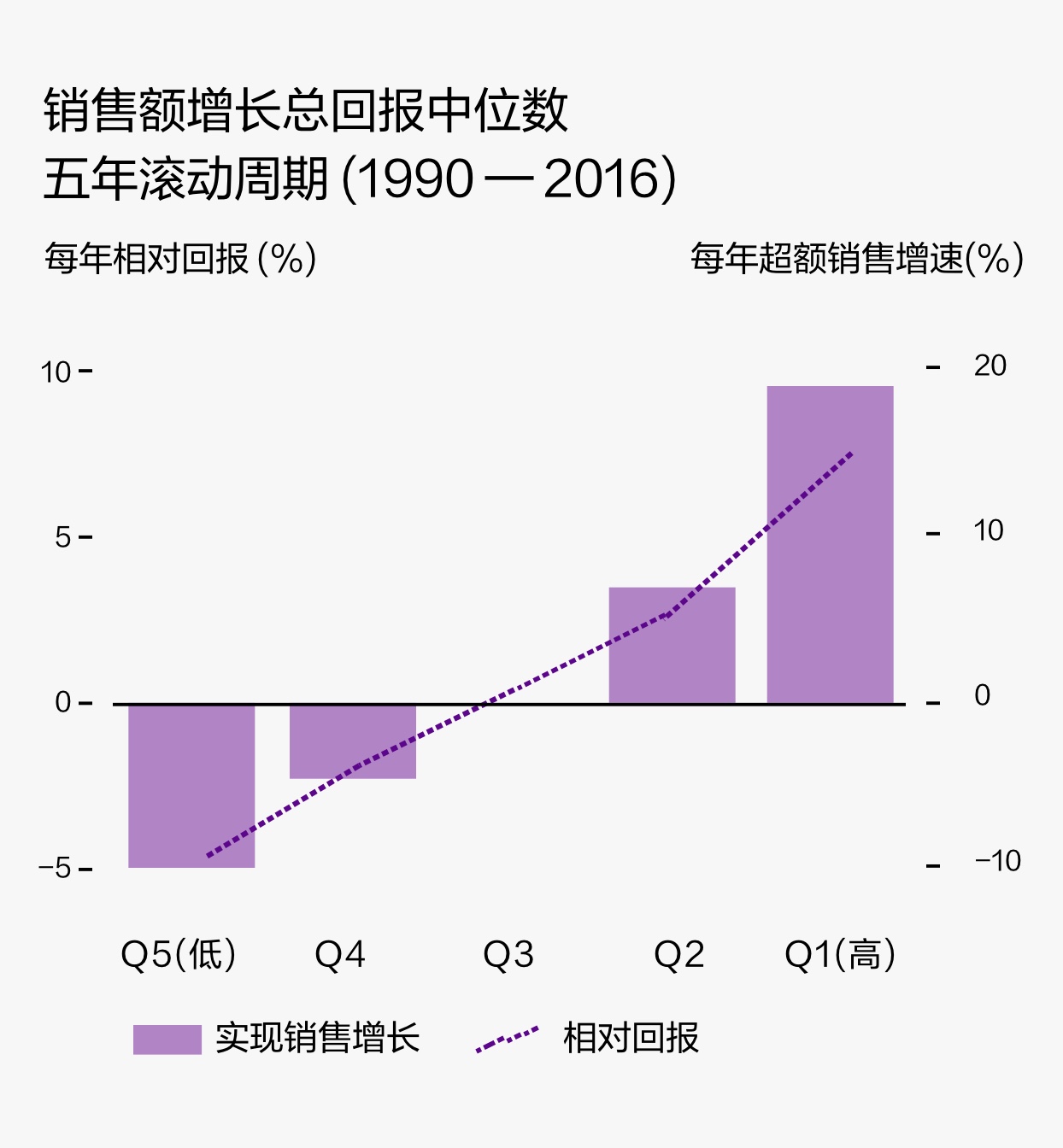

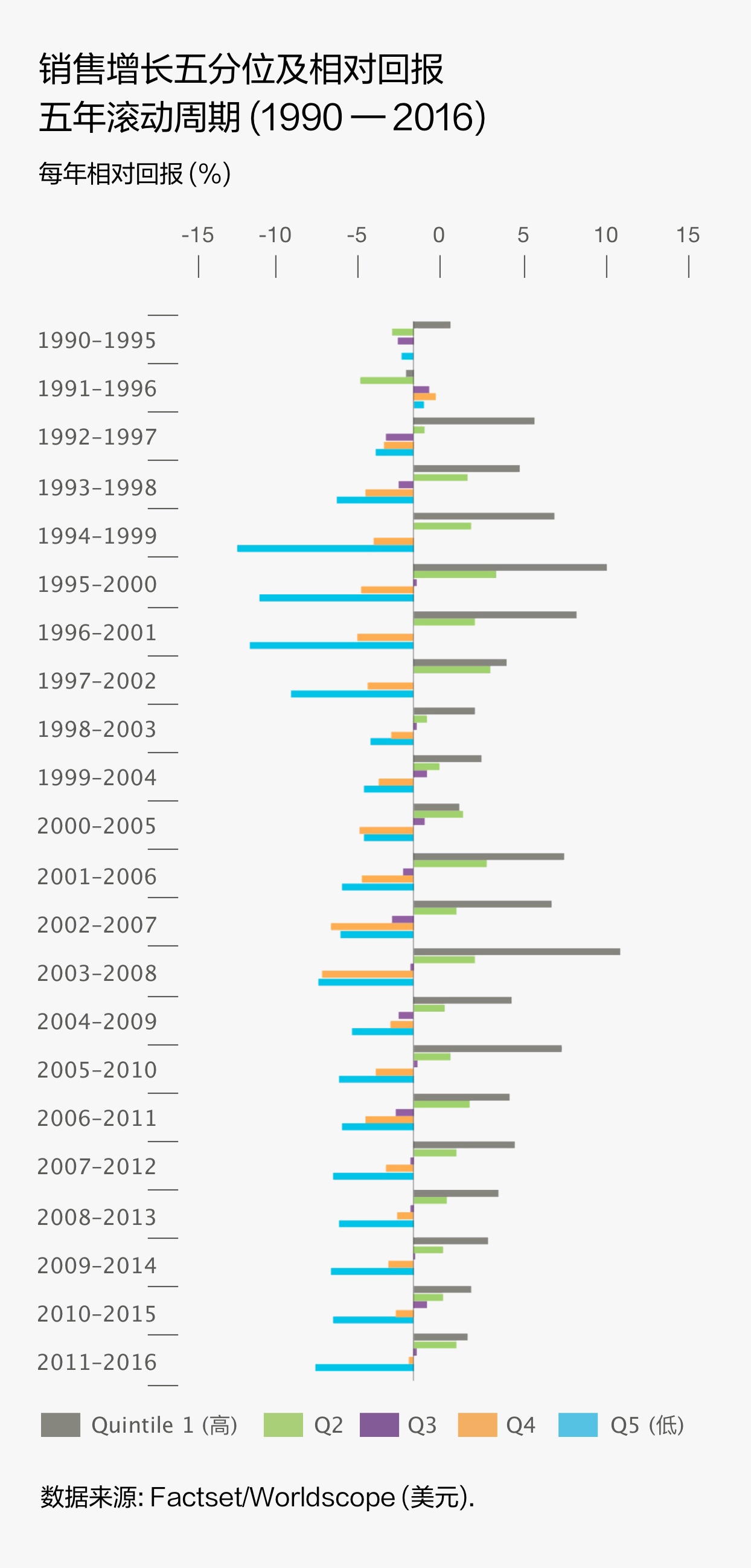

对于我们的许多投资组合而言,最显著的风格倾向之一是指数级的销售额增长,同时考虑收入和盈利会增强卓越增长和出色回报之间的联系。那么,让我们看一下损益表的顶部,采用与上述盈利分析相同的股票和时间段,用营收代替盈利绘制下图数据。

同样强大而一致的模式出现了。排名前五分位的公司的年营收增长率的中位数较同类高17%,股票超额收益率的中位数较同期水平高6%,而排名后五分位公司的年营收缩减较同类低10%,股票超额收益率的中位数较同期水平低5%。

而且,与盈利分析类似,时间跨度越长,这种关联性越稳定。虽然个别的一年周期不可避免地包含了随机因素,但在五年周期中,21个周期中只有两个周期出现较低五分位组的表现优于较高五分位组的情况。

耐心与非对称性回报

耐心是关键。盈利增长与相对业绩、营收增长与相对业绩之间的关系在5年的时间框架内是稳健的,但在较短时间内就不那么有说服力了。它会随着时间的推移变得更强。鉴于市场的噪音之大,这应该不足为奇,如果有必要的话,这也进一步证实了,在短期内衡量公司或投资组合的表现毫无意义。从本质上讲,这可以归结为经常被引用的Ben Graham的一句话:股市在短期内是一个投票机器,但从长期来看是一个称重机器。

作为一名股东,您只有准备好持有股票多年,并接受有时您会看错的事实,才能从成长中获得真正的好处。我们需要给公司时间来制定他们的计划,在适当的时候与他们沟通,并支持他们度过困难时期。当然,这说起来容易做起来难,但您的决定并不需要有超过一半的正确率。股市投资具有不对称性,在这里您有可能会赢得多倍于初始投资的回报,但承担的损失至多只有初始资本本身,这意味着一个或两个长期的大赢家可以极大地补偿投资经理有可能犯得不可避免的错误。通过从股市的长远发展潜力出发,我们在分析中特别考虑“蓝天情景”下的最佳上行空间,而不是陷入过于精确、不可避免地存在缺陷的短期财务预测中,来帮助自己找到这些大赢家;当股票表现不佳时,尽量不去担心或责怪他人。

不对称性也意味着持有这些赢家——基金经理有时会想在股票表现良好时卖出获利(行业中“落袋为安“的陈词滥调总是存在),同样,客户会倾向于基于均值回归的概念将资金从表现良好的投资管理人处撤回。但如果采用这种方法,您会理所当然地放弃一些不对称性所带来的收益。如果您发现一只股票或一家投资管理人,已经产生了良好的回报,而且您认为能够继续保持这种回报,那么为什么要通过减少风险敞口来稀释您的投资组合呢?

顺便说一句,这也意味着投资者和客户应该忽略成长相对于价值基准的波动。风格指数在结构上存在缺陷,在编制上具有周期性且容易出现高换手率。而且,正如我们所知,成长型管理人和价值型管理人之间的区别可能是模糊的。以美国国内一些知名的大盘股价值型基金为例,这些基金的前十大持仓中出现或有超过一半的股票为指数提供商定义中的成长型股票的情况并不罕见。所以,当您看到成长指数超过价值,或者反之,不要只看表面就对两者的优劣做出太多判断,或者用其中一个指数衡量一个投资管理人的优点。一个更有意义的决定是雇佣一个拥有清晰理念和投资流程纪律的管理人。

结语

我们相信,公司的长期经济表现与其长期股价表现之间存在着很强的相关性。上述分析表明,盈利增长最快的股票,其股价表现也最好。而且,在当今世界,迅猛发展的科技引领了急剧变革的机遇,而投资组合能够投资一系列具有不同财务特征的股票,这一特点同样适用于营收。 所有这一切背后的要点是:选股应该是一项简单的工作,我们的工作是消除阻碍选股的各种压力和代理问题。正如伟大的美国民谣歌手Pete Seeger所言:“任何傻瓜都能把事情弄得复杂;但要把事情变得简单,需要天才的智慧。” 我希望在柏基没有人会声称自己是天才,但我们清楚地相信,成长投资提供了创造卓越回报的最佳平台。对我们的客户而言,真正的价值在于如何在股价反映出企业成长潜力之前发现它们,所以作为投资管理人,我们“只需”找到正确的股票。我们如何着手这方面的工作,可能是另一篇文章的主题……