权益类投资是一种将资金投入项目,以此寻求回报的过程。自19世纪以来,股权投资已成为社会进步及个人资产积累的重要来源。在此期间的大部分时间里,投资行业关注的是真实公司的实际项目。然而现如今,我们的行业沉迷于抽象的概念——比如区域分配、行业头寸和因子权重——这些都和我们的真正目的关联不大。

这样的措辞让我们听上去像投机者。但更重要的是,投资经理们未能专注于真正的投资,会导致客户失望,加剧了行业的萎靡不振,这甚至可能与许多经济体的低生产率增长水平有关。

现在正是我们作为真正的投资人解释为什么真正的投资如此重要的时候了。

主动投资?被动投资?

何为真正的投资

这个讨论不该被归纳成简单的主动与被动之间的辩论,就好像这二种概念是针对同一活动的同样有效的措施一样。事实上并非如此。主动投资并不是一项单一的活动,而且大多数主动投资并不符合这种描述。投资的根本目的是运用那些有富余资金的人的可投资资金,资助那些有想法和项目的企业家和公司经理以寻求收益。作为专业投资人,我们的工作是权衡商业想法和项目相关的风险及投资结果的发展态势和发生概率,从而为用作融资的股权或债务定价。整个行业对于这一根本目的的重视严重不足。

被动投资则全然不同。“廉价的市场准入比糟糕的主动管理更有价值”,这话是有道理的,但在不考虑根本目的的情况下分配资本并不是纯粹意义上的真正投资。被动方法往往表现好于其竞争对手,主要原因是主动型投资管理人大多只是对现有资产的二手交易,重点更在于试图预测其他投资人的行为。这无关真正的投资,只会造成大量的过度交易和市场波动。除了对于那些靠交易活动谋生的人,或者那些让客户误以为依靠短期市场波动获利是技巧的人之外,它也没有任何用处。

我们需要一个证券二级市场来偶尔为投资人提供流动性,但除此之外,我们基本上应该忽略它。相反,我们现在已经到了对二级市场的分析主导我们的根本目的的地步。此外,金融业如今根据市场参考数据点来定义价值。所有人都试图通过买卖现有资产来超越其他人:这是零和博弈,但评论员和从业者都未经思考地拿来引用。这与为客户或社会创造财富几乎没有任何关系。

主动型投资早已

一去无返?

根据欧洲联盟退休规定中的数据,截至2017年的八年间,被动投资策略的净流入近1万亿美元。传统的主动策略已流出超过6000亿美元。如此庞大的数字,可能仍是被低估了。迄今为止,提供被动基金的往往是世界上最大的基金管理公司。

投资人即便不是用脚投票,也已用他们的资金做出了选择。被动管理在某些客户群中逐渐占据主导地位,这反映了主动管理已偏离其最初的目的的事实。不仅如此,随着越来越快的处理能力与即时通信和无数数据源相结合,我们可以对市场参与者的行为进行更深入的分析,以至于进一步忽视了资本的根本用途。金融业并不创造回报,而是争取回报。这种虚假的复杂性只是一场徒劳的竞争。难怪现在成本而不是物有所值占据了行业的主导地位,我们正处于雪崩式监管的边缘。我们是否已遗忘了金融业的初心——为优质的公司和项目提供资本?社会为我们未来履行义务提供支持所需的真正的财富创造的重点去了哪儿?进步取决于技术突破、更智能的分配模式、建设更好、更高效的基础设施、想象力和创造力,而不是去定夺本周市场价格是否偏高或偏低。

我们缘何会迷失方向?

很难确切地说明我们的行业是何时忘记了投资的应有之义的,但很可能可以追溯到 1960 年代资本资产定价模型(CAPM)的创建,以及由其所引发的将复杂性与有价值与否之间相混淆。

资本资产定价模型人为地将投资回报分为 alpha(股票级或“特殊”风险和回报 ) 和 beta( 市场级风险和回报),从而创造了一种理念,即任何投资者都可以在无需参考甚至不了解实际投资决策知识的情况下,获得有效的市场回报。因此,beta 成为默认投资组合,超越beta 的“优异表现”成为主动管理行业的价值主张。

这反过来又导致主动型投资经理越来越不关注基本面的投资分析,而越来越关注通过周期性操作,试图超过对手。在这个边际世界中,投资成功的定义与投资管理成本和投资透明度一同成为一个相对的概念。

“主动”开始意味着有别于市场,并与频繁操作混为一谈。投资经理开始采用更加复杂和昂贵的交易策略,而根本不考虑进行基本面的投资。无论是在行业的竞争意义上而言,还是在资本基本部署方面而言,这都意味着市场失灵。

于是,我们走到当下的境地。大多数投资不再是关乎特定的投资项目的长期风险。更多地是关乎以最低成本搭便车获得神话般的“市场回报”;参与一场代价高昂的零和军备竞赛,对市场及其参与者进行更好、更快、更智能的分析(这样的公司实际上遍寻不见);通过伪装成价值创造的金融工程来转移风险;以及混淆并复杂化成本,这些投资经理已经摒弃了他们核心的目标,反而就不合理的成本大做文章。

投资而非惺惺作态

主动型管理者面临这一个真实存在的形象问题,但这不仅仅关乎资产管理者,还关乎整个投资供应链。我们将建议、交易、服务、买卖等成本混乱的捆绑在一起——如此繁复,以至于投资人几乎难以权衡是否物有所值。相反,他们只关注成本,并趋向被动投资。这种行为肯定不符合客户的利益,理应受到媒体的强烈批评。不幸的是,所有市场参与者都受到抹黑。

那些努力为客户尽职工作的公司需要站出来,被认识。如果因此没了几个朋友,也无所谓。我们不需要那些将短期利润置于客户利益之前的朋友,我们着眼于行业长远的未来。这意味着更多地与客户互动,帮助他们了解投资的真正内涵。意味着收取合理的费用,自愿全面披露所有客户的费用支出。意味着分拆投资食物链的所有部分,以便客户衡量哪些部分物有所值,做出明智的决定。未能做到这一点,才会导致如此关注成本而非价值,并落入了被动投资提供商的手中。

看重少数,而非多数

亚利桑那州立大学Hendrik Bessembinder的研究表明,从1926年到2016年,在美股市中创造的净财富总额等同于表现最好的1092支股票。更令人难以置信的是,净财富总额中有一半仅由90家公司(仅占公司数量的0.3%)创造。这并不意味着其余公司创造的都是负利润,只是相互抵消了。少数异军突起的企业掌握了价值密码。而关于资本资产定价模型——事实很不幸的与支持这一理论的正态分布相去甚远。根据从中得到的启发,我们应该如何投资?显然,如果您找到合适的股票,您将跑赢大盘,在创造的财富总量中分得一杯羹。另一方面,错过这些股票将导致业绩相当难看。这一基于经验的发现与我们的观察结论一致。

了解情况后,我们应该怎么做?这取决于您有多大把握能发现这些首屈一指的赢家。发现不了的话,您无差别买入——也就是买入指数基金,就显得合理了。这样的方式,您也能投资于那些优秀的公司。不幸的是,您所持有的其他股会将其产生的回报稀释约25倍。此外,大多数自下而上的选股者声称他们有能力找出这些优秀公司,但我们中有多少人真正鼓励我们的客户全盘认同这项研究的成果?我们往往都不愿进行尝试。

Hendrik Bessembinder的研究强调了几处需我们仔细考虑的地方:

真正的优秀企业需要在很长的时间内实现复合收益。可持续竞争优势具有不可思议的力量。股票价格不会回归均值,短期波动通常毫无意义。价值成倍增加的股票并不需要自动卖出,甚至不意味着价格“更贵”了。

即使从长期来看,一个真正试图以这种方式获得优异表现的主动型投资经理很多时候会选入更多的错票而不是对的票。这并不重要,因为不对称占了上风。如果他们成功了,卓越企业的回报会抵消一个数量级上的负收益。你能接受投资经理有可能在半数以上的时间做出的决策都不一定正确吗?而这就是投资的不确定性和基本要素。

追求赢家的总体回报模式与投资于指数有很大不同。短期偏差会很大,但这些纯粹是干扰。您准备好仔细研究并关注相关公司的潜在进展了吗?长期结果才是最重要的。

这一研究成果对资本市场的目的也有影响。由于对短期利益的关注(我们没有尽可能在其间博弈),我们现在处于资本市场实际上根本没有被用来筹集资金的不利地位。

越来越多的资金流出而非流入了资本市场。大量公司通过操纵自己的现金流来达到短期目标并派发股息或回购股票来迎合市场短期利益,在此过程中选择放弃可能大有可为的投资机会,轻而易举地实现盈利目标,以确保高管的奖金。有人将此称之为利益一致,我们不敢认同。

因为投资者迫使他们以短期视角来做选择,太多的公司没有为自己的未来投资。在过去25年(截至2016年)中,我们看到投资(资本支出和研发)与支出(股息和回购)的比率下降了近四分之三。这是一种非常令人不满意的状况。如果流出公司的资金多于流入公司的资金,那么从净值来看,根本就没有新的外部资本投入使用。难怪近年来生产力增长如此艰难。这真正意味着,寻求长期增长的真正的投资者需要与那些愿意将资本再投资于新机会的公司密切合作。这通常意味着鼓励他们忽视其他股东的短期利益。好消息是,由于极少有公司对自己的未来进行有意义的投资,那些就此投资的公司的潜在收益也相应提升了。有多少投资经理会花时间向他们的客户解释这一点?

为什么(几乎)没人会

择选投资经理?

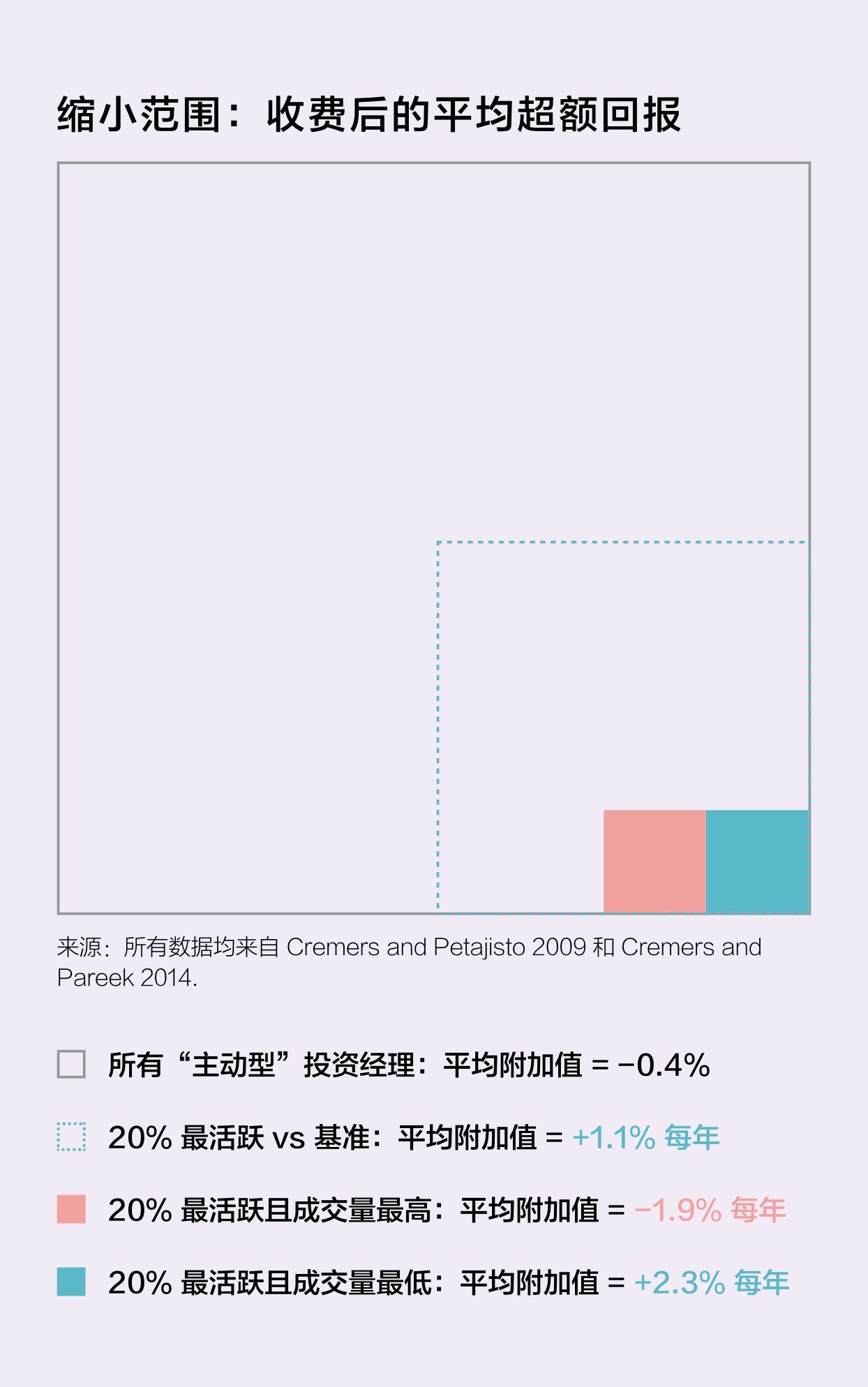

Petajisto1和Cremers以及Pareek2专注于对美国市场进行学术研究,其就如何回归投资的基本面从而为客户大量提升价值,以及我们应如何重建信息提供了一些公正的参考。这些作者使用主动比重和换手率数据作为代替关注投资基本面的投资经理:高主动比重表明更大程度上无视指数,而低换手率表明对短期波动漠不关心。

他们的研究结果表明,主动比重非常高的投资经理(即那些忽略大盘的经理)更有可能跑赢大盘。然而,这还不够。在高成交量的情况下,高主动比重仍可能跑输市值加权指数。主要成果表明,在1995年至2013年期间,进行高主动比重和低换手率操作的投资经理扣除成本后,年平均表现比市值加权指数高2.3%。这并不完全是高深的科学(尽管它确实需要作者收集大量难找的数据),所以大家会想知道为什么一直选对投资经理很难。

分享一个观点:

很多投资经理即便缺乏投资技巧,从统计数据上来看也会表现看似不错。这就是大数定律。在没有进一步分析的情况下,历史表现意义不大。不幸的是,历史性的和(甚至更糟的)短期表现仍然是一个重要的搜索标准。而这导致表现好的基金与运气好的基金难以区分。不要用历史表现进行筛选。

优秀的基本面投资经理不管在顺境还是逆境,都会坚持自身的方法。通常情况下,投资行业需要不断增加资产管理规模、增长利润、兼并收购及通常将自身利益置于客户利益之前,因此基本面分析做得好的投资经理也往往会因为这些原因难以坚持自己的操作。所有权和动机——绩效而非管理的资产规模——才是真正重要的。要选择正确的公司。

好消息是,如果您没有内部渠道评估投资经理,您的顾问定会为您提供此类服务。只是别让他们把问题复杂化。

1. 《主动比重和共同基金业绩》,Antti Petajisto,2013。

2. 《耐心资本的优异表现:不常交易的高主动比重的投资经理的投资技巧》, M. Cremers, A Pareek, 2014。

结语

手头的紧要任务是提醒客户什么是真正的投资。真正的投资经理需要证明,我们代表客户行事,认同并支持基本投资理念,而不仅仅是试图优于其他投资人。我们需要就投资所涉及的进展和风险进行讨论,而不是就短期股价表现进行纠缠,这在投机者主导的市场中毫无意义。以此行事,我们可以将讨论的焦点重新集中在我们在社会进步中所扮演的核心和重要角色上,并有可能逐渐恢复投资行业的社会认可。