当一瓶 1915 年的茅台陈酿在 80 年后拍出天价时,投资者读懂了时间的力量。此刻,一场比互联网革命更汹涌的浪潮正在涌动:2050 年的全球 GDP 版图上,67 亿城市人口将重构贸易规则,能源矿产争夺战已打响。柏基合伙人 Andrew Keiller 从长期视角为您展望新兴市场未来 25 年的蓬勃机遇。

1915 年,一家中国饮料制造商在旧金山博览会的一次国际品酒比赛中引起轰动。由于评委们青睐其高粱谷物酒,这家公司出人意料地获得了金奖。

随后的几十年,这家白酒生产商经历了动荡。中国经历了外敌入侵、内战和大饥荒,最终成为世界第二大经济体。而这家白酒生产商也面临着自身的混乱,它与两家竞争对手合并成为贵州茅台——如今已成为中国最知名的品牌之一。

在几十年的动荡中,一些 1915 年酿造的酒居然留存了下来。2002 年,一位调酒大师将这些古老的酒液与近年的酒液混合,调配出了标有“80 年陈酿”的精美酒液。如今,每当这种稀世珍酿被拍卖时,鉴赏家们都会翘首以盼,并支付高达五位数英镑的高价。

2050年的世界

我们的新兴市场团队在构建投资组合时,并不奢望预见百年后的前景,但我们会认真考虑 2050 年的世界会是什么样子,特别是从新兴市场(EM)作为全球经济增长源泉的角度。

从全球来看,预测显示:

• 经济生产总值可能增加一倍以上

• 人均预期寿命可能增加 5 岁,非洲人则可能增加接近 9 岁

• 文盲人口将减少一半

然而…

• 生活在城市中的人口数量可能增加 40%,接近 67 亿,过度拥挤意味着疾病传播速度将加快

• 主要农作物的产量可能下降近 10%

• 全球垃圾可能增加约 60%

2050 年听起来遥远,但如果回溯 2000 年你会发现,25年的光阴并不如想象的遥不可及。25 年前:

• 索尼在日本发布 PlayStation 2

• 普京首次成为俄罗斯总统

• 印度人口达到 10 亿

• 诺基亚发布 3310 手机

我们这个行业的大部分精力都花在对未来一两年的事件进行近乎确定性的预测上: 例如,美联储利率变动或中国最新的 GDP 数据。作为长期投资者,我们关注的是世界上更大的变化。

诺基亚于 2000 年发布旗舰机型 3310,其坚固耐用的特性为它赢得了“砖头”的绰号。© 诺基亚

全新视角

让我们先来想象一下 25 年后的世界会是什么样子。

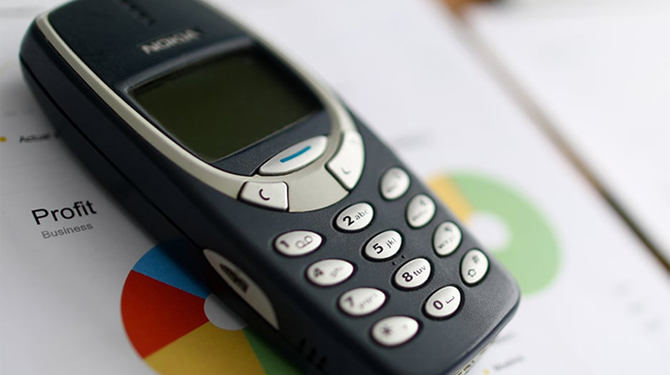

右侧的地图是根据传统的墨卡托投影法绘制的,但它是根据 2050 年的人口预测重新绘制的。

令人震惊的是,亚洲和非洲显得如此之大。你很快就会开始思考其中的含义。在我们意识到这一点之前,大多数国家的祖父母人数将超过孙子辈。亚洲的中产阶级人数将超过欧洲和美国的总和。我们将发现自己身边的工业机器人多于制造业工人。

在思考这一人口变化时,我们最感兴趣的问题是:不同形态的人口对全球贸易意味着什么?它对资源意味着什么?它对全球权力转移意味着什么?

来源: World Mapper, 2025.

我们已经生活在一个四分五裂的世界。地缘政治及其诸多后果正在导致巨大的分裂,观察家们经常懒洋洋地把国家划分为“西方”和“其他”。

规模上的差异已经非常明显。对于北美和欧洲来说,残酷的事实是我们的重要性已在下降,而非上升。“其他国家”的增长速度却在加快。

随着国家间的紧张局势不断加剧,我们需要考虑如何在多极世界中生存和发展。

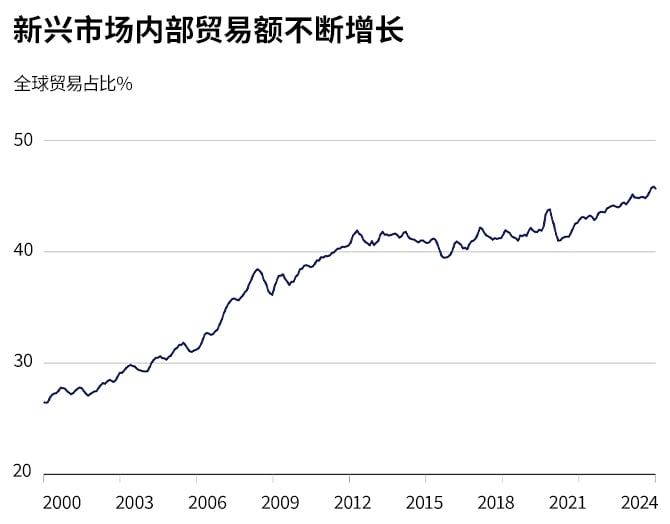

来源: IMF, share of EM-to-EM exports in total emerging market exports (3-month moving average). Data to end April 2024.

上图说明了新兴市场国家之间如何越来越多地相互贸易,而非与西方国家贸易往来。新兴市场内部贸易额目前达到了历史最高水平;中国目前对东南亚的出口超过了对美国的出口。

这里的关键之处在于,这种贸易在多大程度上是以美元以外的货币进行的。这种转变改变了游戏规则,如果持续下去,可能意味着许多新兴市场国家以美元为基础的资本和基础设施支出减少,全球外汇储备中的美元使用量也会持续减少。

许多贸易根本不需要美元。仅举一例,到 2023 年,全球石油贸易中约有 20% 使用其他货币结算。这与过去的情况截然不同。

在新兴市场内部贸易的新模式下,交易对手更有可能以人民币、卢比或雷亚尔作为交易的计价货币。利润也更有可能回流到新兴市场。这就是正反馈循环的作用所在。

投资启示?

如果我们推断一个逆全球化的趋势,我们可能会投资哪里?让我们考虑三种可能性:

1. 国内本土市场

虽然有点作弊,但我们可以通过观察那些国内市场巨大的国家来规避逆全球化的负面影响,因为这些国家的行业之大,以至于对外贸易并不那么重要。显然,我们现在谈论的是中国和印度这样的国家。到 2050 年,这些国家的规模将超过最大的发达市场。它们中的许多公司都有足够大的本地需求,因此无需担心出口问题。

2. 中间地带

在一个四分五裂的世界里,那些没有明确政治立场的国家可能会变得更加重要。比如巴西、韩国、印度或印度尼西亚。这些国家与东方和西方都有紧密的贸易关系。毕竟,双方都希望消费韩国的存储芯片、巴西的大豆、印度的 IT 服务或印尼的镍。

来源: IEA, BofA Global Research estimates. US dollar. As at May 2024.

3. 关键原材料生产商

鉴于世界在未来几十年面临的挑战,对关键原料的需求只会越来越大。我们需要关键矿产来实现可再生能源转型;我们需要先进的半导体为人工智能时代提供动力;我们需要钢铁和水泥来重新构建新的供应链。新兴市场是这些“东西”最好、成本最低的生产方。

最近的情况表明:2000 年至 2022 年间,为满足消费需求而开采的原材料总量增加了 71%。这是同期全球人口增长率的两倍多。此外,在未来四分之一世纪里,我们确实有可能需要更多的基础设施。关键在于,原材料需求的增长往往比人们的直觉预期更为迅猛。如果考虑到新兴市场国家是铜、镍和钴等矿产的最大生产国,那么西方国家显然需要与这些国家站在一起,以实现其绿色雄心。

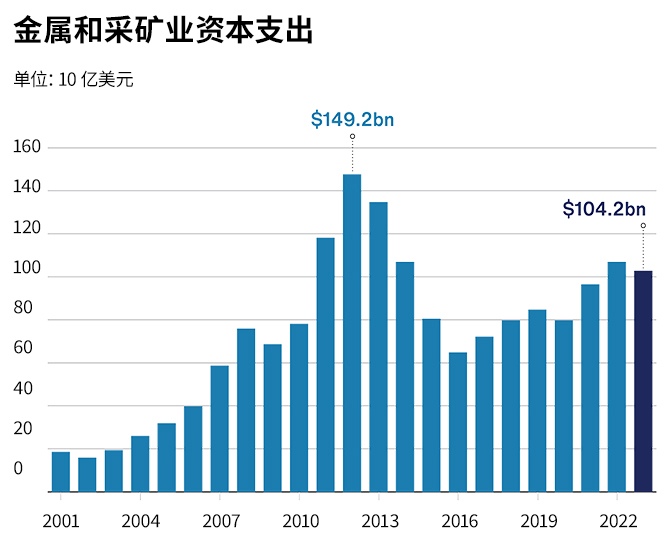

然而,大宗商品行业似乎毫无准备。例如,以金属和采矿业的资本支出来衡量供应量,其支出比 2012 年的峰值低了约 30%。这将带来各种挑战。不过,从投资的角度来看,这促使我们考虑投资那些将从该领域的价格上涨中受益的公司。

石油和天然气

谈论绿色转型所需的矿产固然不错,但在新兴世界,我们需要小心,不要忽视“传统能源”。不管你喜不喜欢,化石燃料在未来数年内仍将发挥重要作用。在这方面,供需平衡也很重要。

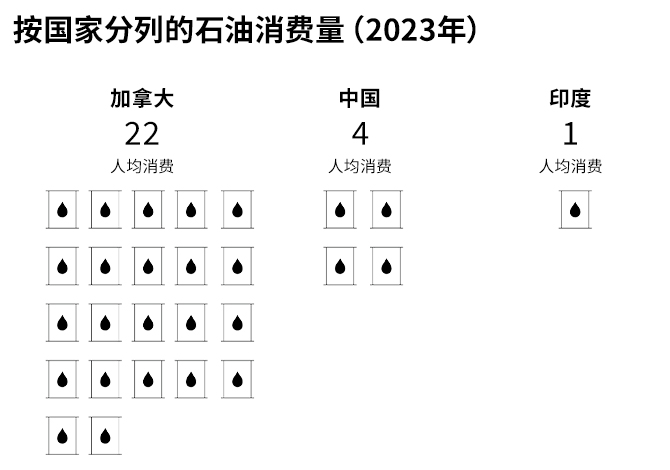

比较发达国家和新兴国家的人均用量是确定需求的一种方法。以加拿大为例,其石油消耗量约为中国的五倍。

随着新兴经济体的增长和中等收入群体财富的增加,其能源使用量也随之增加。但石油和天然气的资本支出与 2014 年的最高值相比,还差 3000 多亿美元。

我们预计,随着时间的推移,许多新兴市场国家的能源使用与生产率、盈利能力和创造就业之间将出现正相关,这也将带来投资机会。

来源:Baillie Gifford research, Word Population Review, UN World Population Prospects

互联网与未得到充分服务的人群

除了传统意义上的“商品”,我们还应将商品的概念扩展到西方国家视为理所当然的其他基本服务。例如,网速够快足以运行我们所需的应用程序的网络服务,或让我们能够无障碍地进行交易和互动的银行服务。

来源: Baillie Gifford, DataReportal, Digital Around the World, 2025.

来源:Worldpay Global Payments Report, 2024.

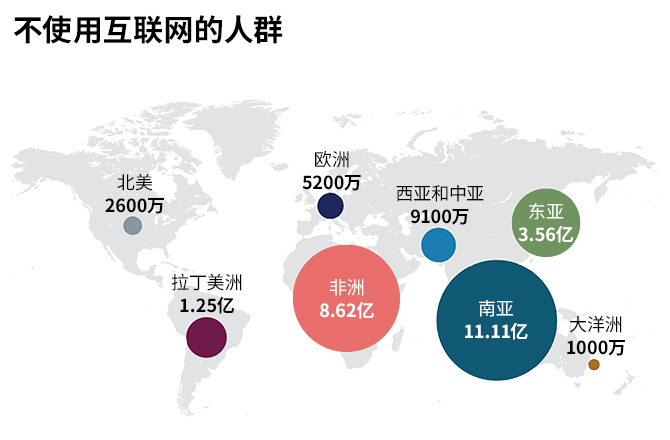

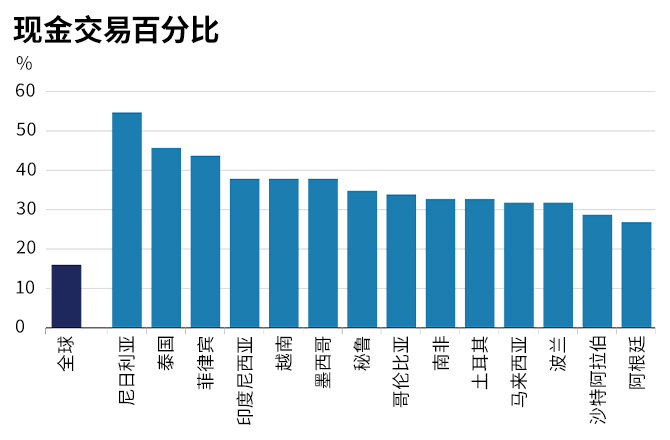

上图显示,仍有大量人口的基本需求得不到满足。其中大部分都在新兴市场。

能否使用在线服务也是影响人们对现金依赖程度的主要原因之一。2023 年,全球有 16% 的销售点消费(包括在商店收银台、餐馆餐桌和网上结账处进行的支付)使用现金,但在许多新兴和前沿经济体,这一数字要高得多。

当然,这一差距将会缩小,而更广泛的数据访问所带来的影响将远远超出传统的新兴市场消费故事。例如,移动技术已被证明在医疗保健领域特别有用。

例如,在肯尼亚,政府机构利用从移动数据(而不是工资单或学校记录)中获得的洞察力来规划医疗保健政策和推广活动。因为移动数据更容易收集、信息更丰富、更可靠。

试想一下,如果广大非洲或亚洲大部分地区都是这种情况,随着移动技术的不断进步,那将为我们呈现多少投资机会。

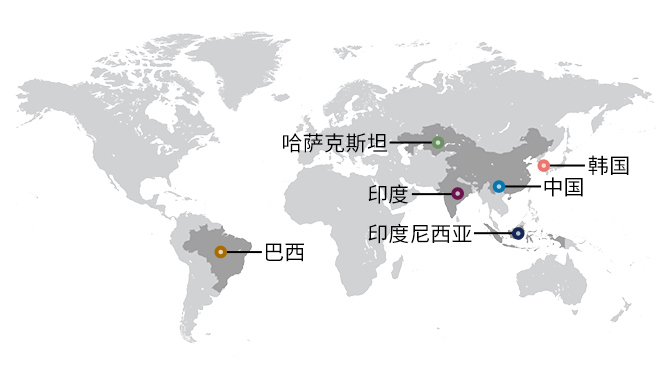

回到最开始的地图,如果我们将视线放到这些充满机遇的地方,你会发现:

来源:Sources: Baillie Gifford research/World Bank Open Data/Kepios analysis: DataReportal, Digital Around the World, 2025/Quest Mobile

- 巴西:拥有世界上最赚钱的石油资产和极具颠覆性的金融科技行业。

- 哈萨克斯坦:世界上最吸引人的超级应用程序之一正在彻底改变商业模式。

- 印度:庞大的移动数据用户群具备大量尚未被挖掘的潜力。

- 印度尼西亚:该群岛拥有约 18,000 个岛屿,因此数字化的模式变得必不可少。

- 中国:在政府坚定地支持中国大陆民营企业家的同时,最近的人工智能发展也坚定地粉碎了“只有美国才能在大型语言模型中获胜”的观点。

- 韩国:引领设计和生产世界上最先进的存储芯片,对人工智能应用至关重要。

我们是否正处于该资产类别下一个牛市的风口浪尖?如果说 2000 年代是宏观经济浪潮兴起,新兴市场的所有企业都水涨船高(得益于中国的基础设施建设支出)。而 2010 年代则是浪潮退去,新一代高素质公司脱颖而出,那么 2020 年代后半期是否有可能是两全其美?换句话说,我们是否可能看到自上而下的宏观经济与自下而上的卓越机遇之间的紧密结合?

当然,新兴市场的宏观经济看起来具有很强的韧性。国际货币基金组织预测,新兴经济体和发展中经济体的经济增长率将是发达经济体的两倍。新兴市场的负债水平也相对较低。此外,我们还看到新兴市场中世界级公司的数量持续增加。在 MSCI ACWI 指数中,超过 60% 的高增长股票都是新兴市场企业(这里的增长是指预计未来三年盈利增长超过 20% 的企业)。

因此,如果说这十年是新兴市场强劲宏观与强劲微观交织的十年,那么在当今投资者的投资组合中,这个资产类别无疑被低配了。

展望未来

大多数精确的经济预测最终都是完全错误的,因此我们在本文中对这些精确预测避而不谈。话虽如此,我们并不抱有幻想,因为展望四分之一世纪的本质意味着上述许多展望极有可能是错误的。尽管我们已经尽最大努力,展望了大的增长主题将如何影响回报,但我们对变化持开放态度,并愿意调整我们的观点,以适应全球增长变化所带来的事实。

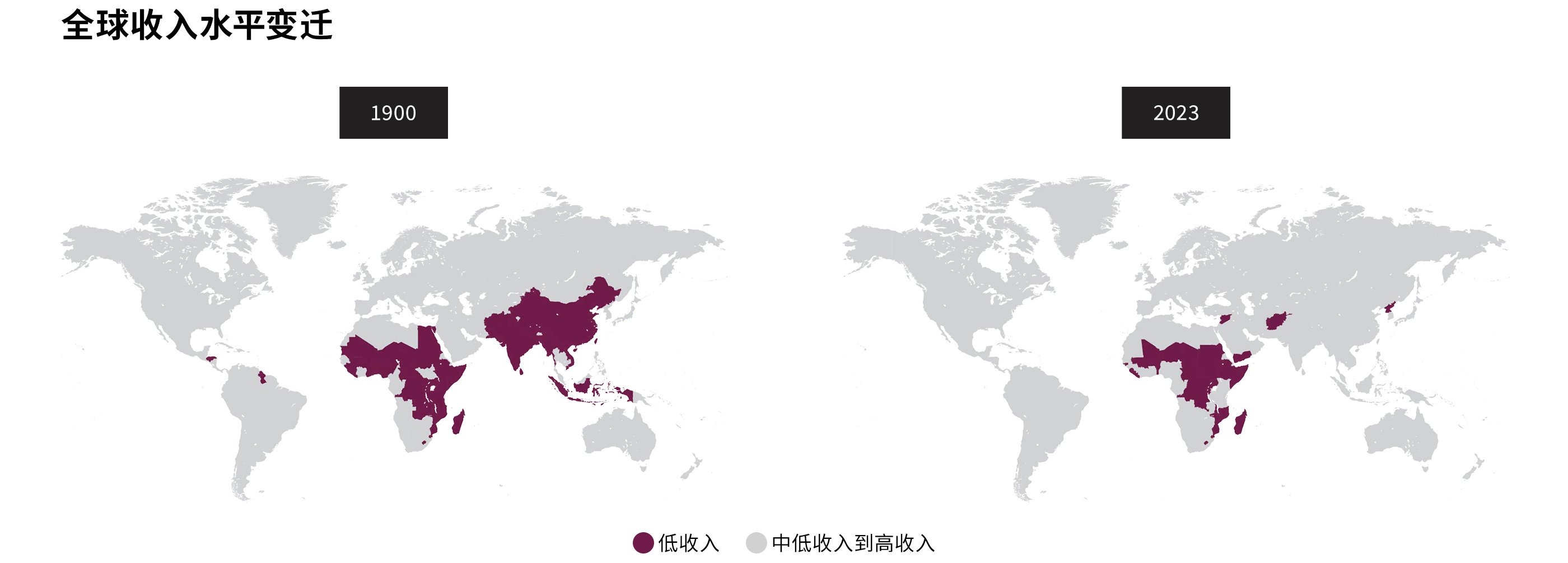

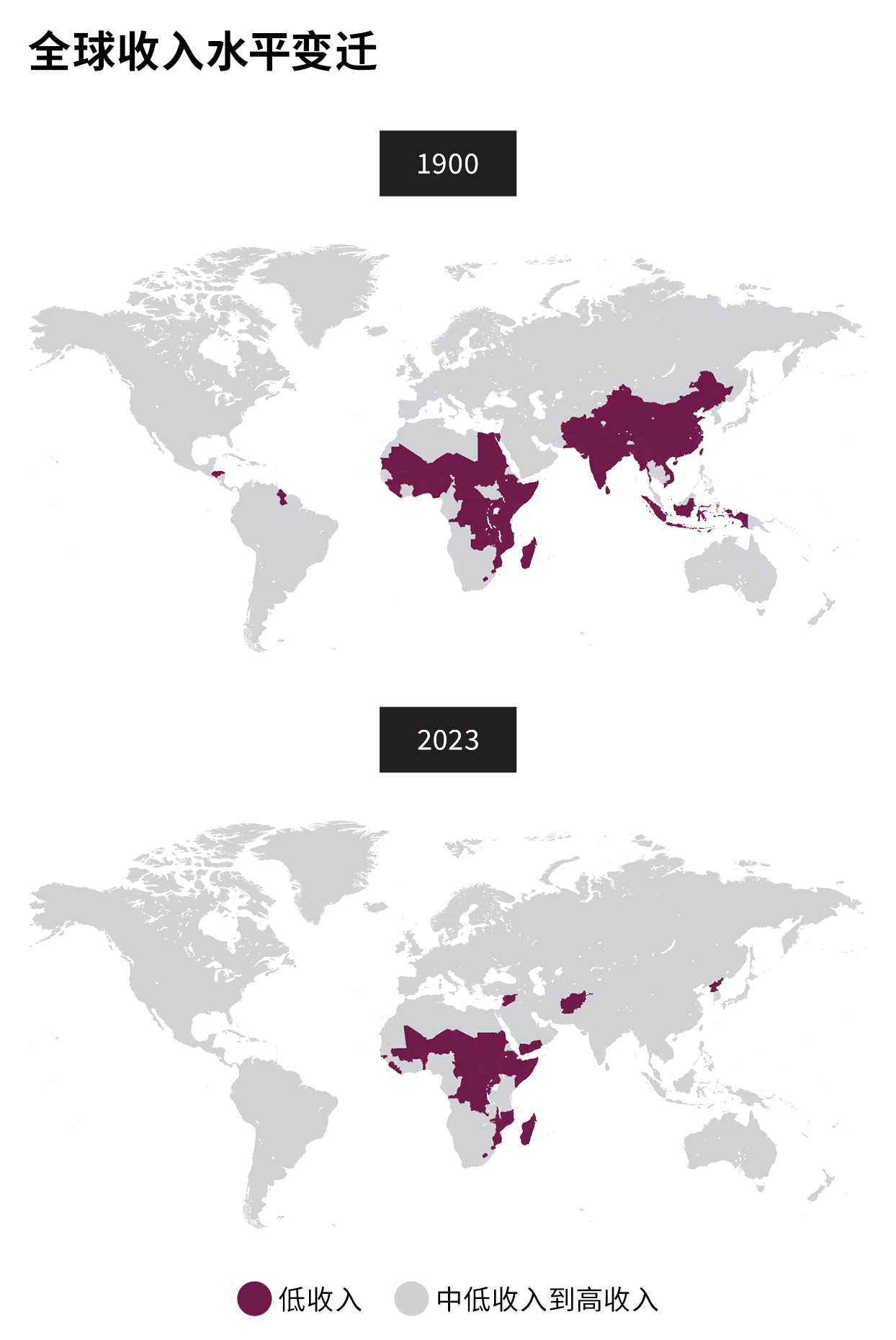

对我们来说,如果新兴市场不能在长时期内持续走强,那才是令人惊讶的。我们应该记住,过去几十年的发展已经非常强劲。1990 年,全球约有 57% 的居民生活在世界银行定义的低收入国家。到 2023 年,这一比例已降至 9%。

来源: World Bank, 2025.

目前,全球退休储蓄缺口高达 700 亿美元,而到 2050 年,这一缺口预计将增至 4000 亿美元,这不禁令人警醒。

如果新兴市场股票能够带来收益,它们将成为将这一差距缩小到更易于管理的水平的关键。这难道不值得我们留出几瓶贵州茅台来干杯庆祝吗?