柏基的旗舰策略大多致力于投资10年以上的时间区间。依据定义,我们必须找寻不仅持续经营且业务兴盛的企业。但在我思考持续经营时,我想到更深层的意义——公司如何看待自己,以及持续经营的理念如何影响企业文化、风险承受能力和资本配置。

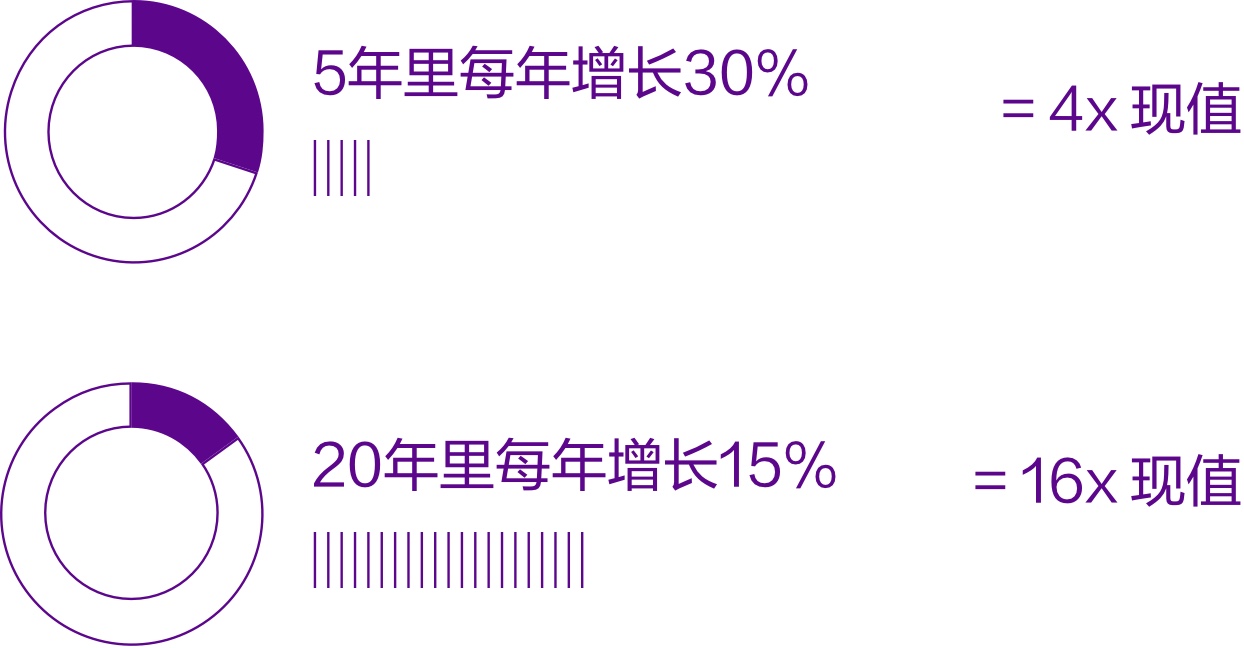

首先,我们可以做些简单的算术,我们都认同复合增长的威力,但我还是把数字写下来。例如:

举个极端的例子:

所有的情境都显示强劲的增长结果,但我认为两者更凸显出持续经营是成长的动力——这只是另一种形式的大数法则。直觉上,随着营收增加,成长会更难以达成,却也因而更加可贵。Google和Amazon以750亿或1,000亿美元的基础,以15% 至20% 甚至更高的速度增长。相较之下,Groupon的营收从2011 年增长超过500%,到今年衰退为接近零增长。当然,利用大量的后见之明很容易得出这样的观察结果——但没有投资人承受得起。

持续经营考虑的远不只是单纯的营收成长,有时更关系到公司的生存和品牌的持续性。 如果回想苹果(Apple)失落的十年,1999年 的营收低于1991年,很难预见乔布斯(Steve Jobs)在1997年回来之后,公司会呈现爆炸性增长;当时公司处境艰难,濒临失败,但最后还是撑过来了。苹果迈向持续的科技公司。

有时坚持本身就是一种成就,是创造未来增长的契机,或许我们应把它看做公司的青少年时期——有些公司误入歧途,但最后能够长大的必然都有自己的特色。另外,我想到最近看了一本关于皮克斯(Pixar Creativity Inc.)公司的好书,作者是公司共同创始人Ed Catmull,书中谈到凭借坚定的信念和乔布斯的大力资助而成功,当时创投资本家对他们都不屑一顾。所以我认为持续经营非常有价值,但也非常困难,皮克斯制作第一部电影时困难重重,现在已经有能力大量产出了。

企业如何持续经营的问题,被经济理论学家所放大,在完全竞争的自由市场和熊彼特的创造性破坏理论 中,爱马仕(Hermes)或香奈儿(Chanel)毫无立足点,但我认为最大的误谬在于理性派的基本假设。创意、审美、工艺、品牌这些概念,都不会在效率消费的最前缘,但绝对是公司持续经营的关键。并非所有的破坏都有创意,也并非所有的创造都需要破坏性,而且我认为,经济学者在理解先行者优势和网络效应的概念方面并不理想。举例来说,特斯拉(Tesla)如何不花一毛钱广告,而创造价值150亿美元的订单( 有史以来最大规模的消费性产品)?

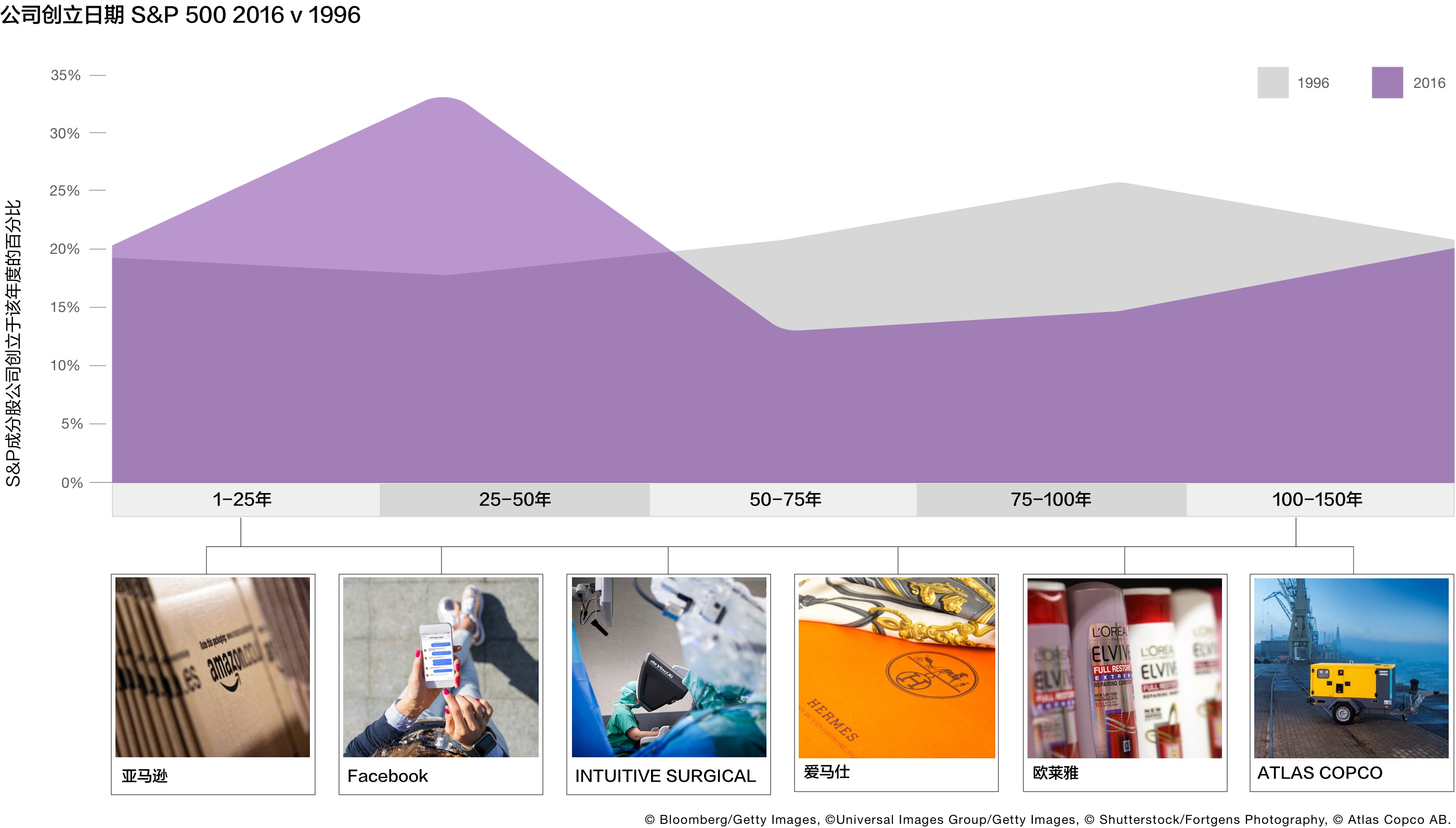

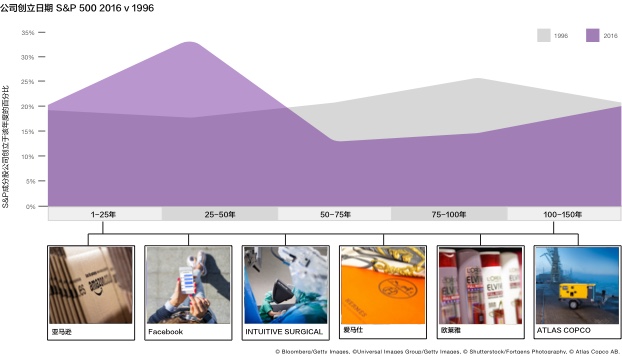

我认为投资管理人最大的失败,在于只看公司的财报数字,而忽略资产负债表上未列出的无形资产的价值。这一点可以理解,因为无形资产的表现无法客观定义,需要主观的判断、衡量各种变量,但我认为真正伟大长存的公司唯一最重要的数据是公司的DNA,也是持续经营的关键。Facebook在资产负债表上有210亿美元的无形资产,包含并购Instagram、Oculus Rift、及WhatsApp的商誉总值,但财报上无法显示公司最大的资产,也就是超过15亿的使用人数和Mark Zuckerberg的天才。对我而言,无形资产的重要性之于Netflix 或Under Armour,不下于其对于古驰(Gucci)或欧莱雅(L'Oreal)。公司发展的成熟度无法使未来持续经营更有价值。所以什么可以持续,什么会导致失败?这个问题很难回答,却极为重要,许多研究和资料都指出,公司在生命周期中会持续紧缩。下图说明公司在生命周期中的萎缩;一如往常,许多学者都在辩证我们目前是否处在停滞阶段并对并购争论不休,但在紧缩的主要趋势中,有特别少数的公司存活了一个多世纪。

这个趋势完全符合我们的加速创新理论,但也使得目前的持续经营更为罕见,也更具价值。

关于什么可以持续,什么会导致失败,我的答案是独特的文化和管理团队能够大幅提升持续经营的机会。从经验得知,有些公司只关注下一季度的情况(多半是由于薪资报酬与短期表现相关),但伟大的公司会为未来数十年思考、规划评估可接受的风险。当然我们无法预测未来将发生什么变化,但观察公司面对的变量和接受改变的意愿,是公司拥抱持续经营的信号指针。我们应该推崇建立伟大企业、改变世界的高管,而不是那些将工作专业化、认定任期只有五年的人。我们应持续关注董事会的组成,他们是否容许有助于持续经营的长期计划和各种尝试。

我越来越觉得,持续经营是可以区别我们与市场中其他投资管理人的一项资产,当然这并不是说我们不应该持有增长比较缓慢的公司,但我希望可以更清楚地说明我们的投资组合理念。在快速增长的公司中,持续经营更有吸引力和价值,对于我们的长期投资而言,也应该给予更高的重视。