当我和现有客户或潜在客户沟通时,我试图花充分的时间讲解我们的长期主义哲学,并且告诉他们这点是整个演讲中最重要的一点。我这样做是因为这正是我们的优势:短期主义创造了真实的市场非有效性,而我认为这一非有效性只能被有限的部分市场参与者利用。短期主义是由寻求佣金的投资银行、人类趋利避害的心理以及投资机构激励机制设计不当的结构性问题导致的。

然而,仅仅识别非有效性以利用它是不够的。你需要一个既允许又鼓励长期投资的制度框架;这个框架必须强调稳定性,必须限制干扰,而且必须促使员工真正相信它,并长期遵守这些原则。其中一个关键部分是明智地激励投资管理者。柏基凭借其无限合伙制股权结构、拒绝并购、自建信息技术平台、业务规模、激励结构、员工招聘理念、鼓励从长远思考的企业文化以及由此产生的低员工流动率,是少数能够将长期投资理念付诸实践的机构之一。

我们不向客户宣称我们比普通投资者更聪明,交易系统更好,获得的信息更多,或者我们更努力工作,更深入研究,或者构建更复杂的excel表。我们擅长的是凭借我们独特的结构和理念来挖掘市场的非有效性。我相信这些都是真实的,而且该真实性使得营销变得更简单。

随着学术界和评论员对短期主义的研究越来越多,我认为,参照最近的研究,更深入地研究其中一些观点将是很有趣的(第1部分)。然后,我将与您探讨这种情况是否可能持续的问题(第2部分)。最后,我将阐述如何将抽象的概念真正应用于实践(第3部分)。

第一部分 短视的问题

对经济学家或心理学家来说,观察短期思维的谬误并不新鲜。著名的斯坦福棉花糖测试1虽然用来衡量耐心与生活结果的相关性,但它的出发点是一个假设,即对未来结果的不耐烦或过度低估是常态。19世纪的《经济学原理》一书中指出,短期思维是市场参与者的正常行为,人们就像“从布丁里挑选李子的孩子们一下子就把李子吃了”2 。在20世纪初,经济学家Arthur Pigou将这种行为描述为“有缺陷的望远镜能力”3。

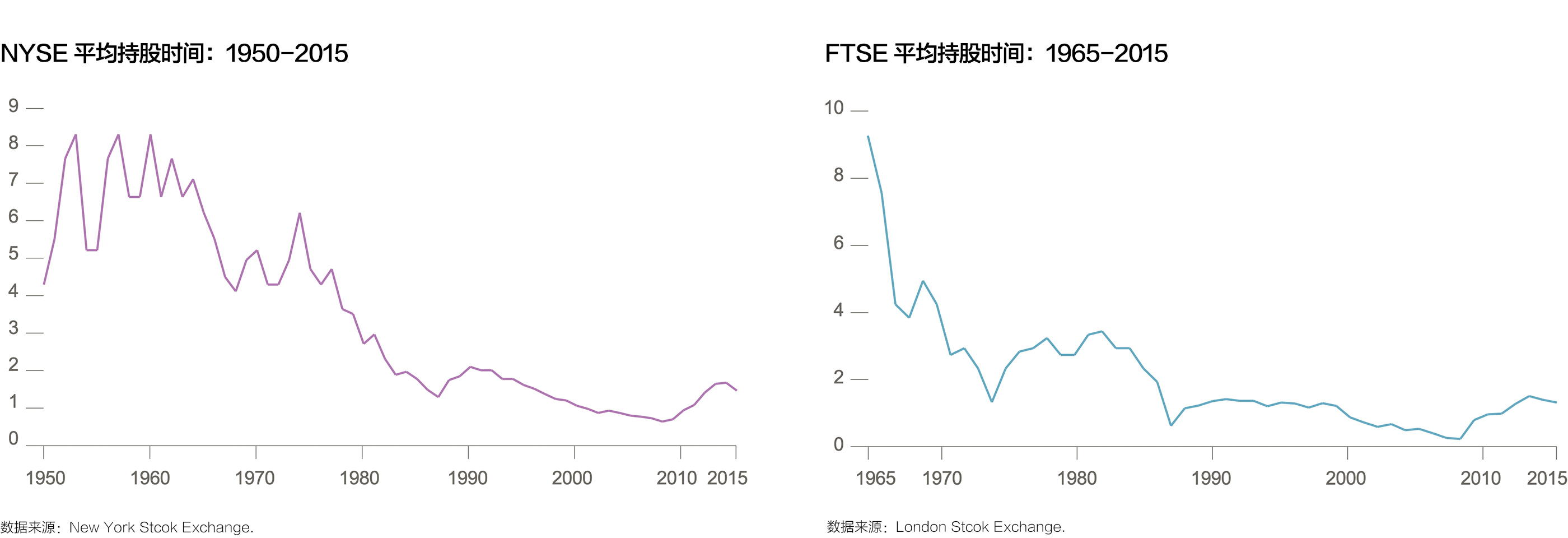

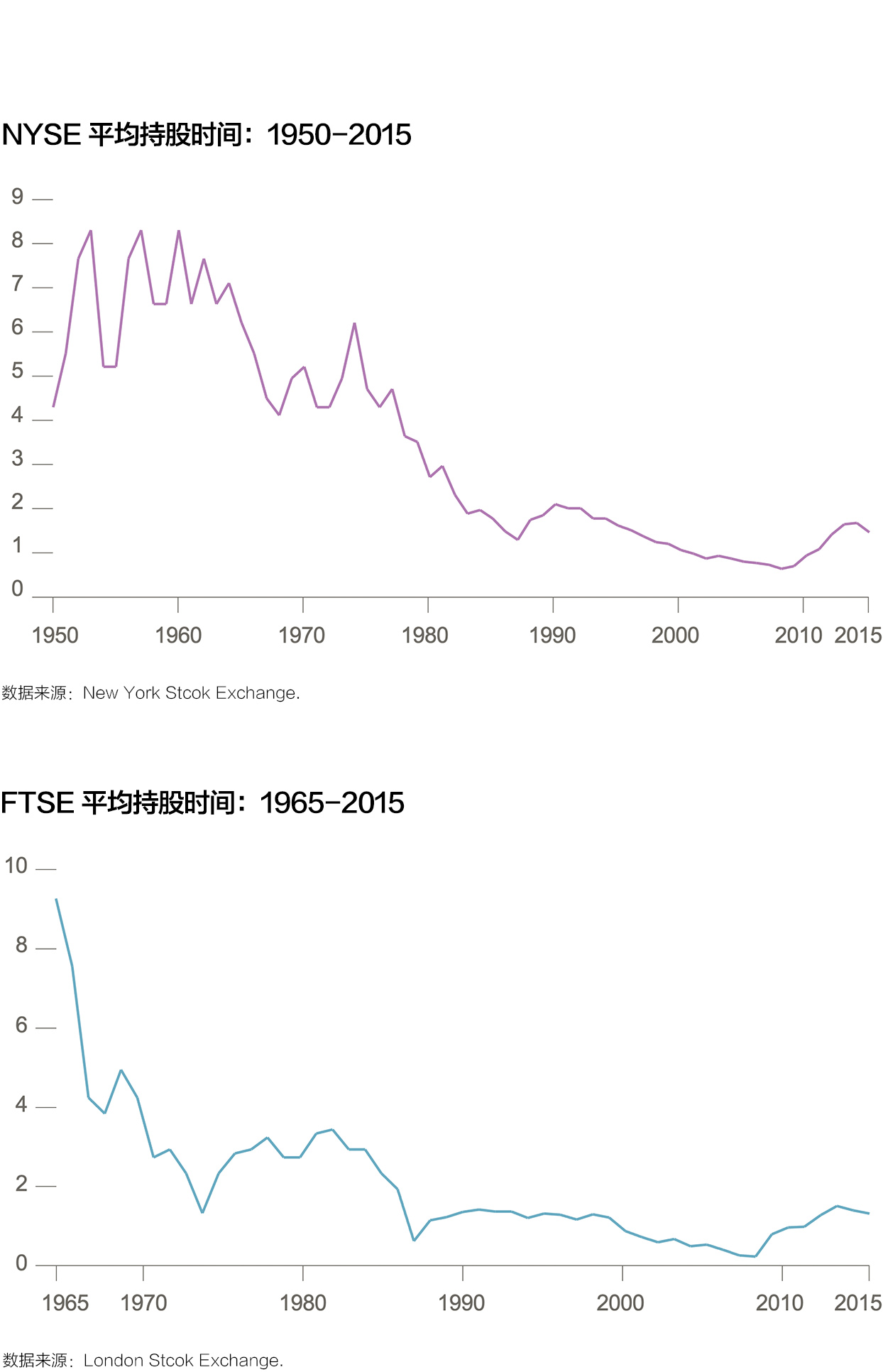

这是市场的一个长期特征。然而,似乎有一些证据表明,市场参与者正变得越来越目光短浅。英国央行首席经济学家Andrew Haldane基于20年的证据进行的一项研究似乎表明,股价对近期消息的过度反应已经恶化4。他在另一篇论文中指出,首席执行官的平均任期从9至10年下降到4至5年,而股票的平均持有期则继续下降5 。(见下图)

关于这个问题的最近许多研究也考虑了投资者短期主义对公司管理行为的负面连锁反应。White在2006年的研究报告中指出,投资者过度关注每股收益会导致管理层为了人为显示平滑稳定增长的业绩设计收益和消耗可盈利、长期使用的公司资源6。

在2009年的另一项研究中,Bhojraj等人指出,一些公司因短期没有达到分析师预期盈利目标,会消减可支配支出,这避免了因不达盈利预测目标而导致的短期股价冲击,但长期来看,这种做法会导致业绩不佳7。

公司管理中的短期主义是由外部投资者推动的,两个最明显的例证来自2014年的一项研究,该研究基于财务信息公司Sagework的数据,从统计上证明“相对于未上市企业,可比上市公司的投资大大减少,而且应对投资机会变化的反应也明显减弱”8。

2005年一项调查研究进一步证明了这一点,该研究发现,78%的受访公司愿意减少研发、广告和招聘方面的可支配支出,以达到盈利预测目标9。作者解释了为什么考虑到股市的低效和敌意收购的威胁,这可能是合理的,但信息是明确的;由Barton所说的“季度资本主义”10驱动的短期市场,造成了一种对上市公司有害的心态。

这不仅对相关公司不利,对整个经济也不利。正如学者Michael Porter在1992年指出的那样,经济是数百万公司和个人财富的总和;如果大多数公司做出的决策都是以牺牲长期利益为代价,优先考虑短期利益,那么我们都会遭殃。长期增长和福利将是这种中断转移的牺牲品11。

短期主义的结果不是一个理性的长期投资者以愚蠢的短期投资者为代价获得利益的零和博弈,而是短期主义的负面影响将把整个蛋糕越做越小。因此,这不仅是一个关乎投资圈的深奥的话题,这关系到整个社会的繁荣。

对长期业务发展的投资不足只是短期主义的结果之一,另一个是经常被忽视的潜在的灾难性风险。评论员描述了如果CEO的平均任期在5年以下,忽视低频率、高影响的风险对企业来说是多么合理。短期掌舵,而离职高管再也不会复出,导致一种心态,即注重在任期内最大化业绩,而不是建立机制,确保企业在危机期间保持稳健。这一结果可能在过于激进的资产负债表中最为明显,但也体现在应急计划的不完善,从社会和环境的角度看,忽视了企业的可持续性。短期主义显然在创造导致全球金融危机的市场脆弱性方面起到了一定作用。Chuck Prince的著名评论“只要音乐在演奏,你就得起身跳舞”中就可以看出这一点12。Warren Buffett形容这种短期风险管理是“裸泳”。他总结说,“只有当潮水褪去,你才知道谁一直在裸泳”。

1. A series of studies in the 1960s and 1970s on delayed gratification carried out at Stanford University.

2. Marshall A. (1890) Principles of Economics.

3. Pigou A. (1932) The Economics of Welfare.

4. Haldane A. (2011) The Short Long.

5. Haldane A. (2011) Get Shorty (The Sir Thomas Gresham Docklands Lecture).

6. White A. (2006) The Grasshoppers and the Ants: Why CSR needs patient capital.

7. Bhojraj et al. (2009) Making sense of cents: An examination of firms that marginally miss or beat analyst forecasts.

8. Asker J, Farre-Mensa J, Ljungqvist A. (2014) Corporate Investment and Stock Market Listing: A Puzzle?

9. Graham J, Harvey C, Rajgopal S. (2005) The Economic Implications of Corporate Financial Reporting.

10. Barton D. (2011) Capitalism for the Long Term.

11. Porter M. 1992. Capital Disadvantage: America's Failing Capital Investment System.

12. Chuck Prince, Former Citigroup CEO, July 2007.

让我们来了解下这些行为背后的原因:

原因一:进化与心理学

作为学术研究的一个领域,对认知偏差和行为谬误的研究已经增加。Kahneman的《思考,快与慢》 (Thinking Fast and Slow) 是对这一领域进展的一个极好的评论,并介绍了系统1和系统2思维的概念(系统1思维快速、自动、频繁、情绪化、陈规定型和潜意识。系统2思维是缓慢的、费力的、不频繁的、逻辑的、计算的和有意识的13。)我们倾向于系统1思维,因为人类进化高度重视对危险或机遇做出快速反应的能力,但也是系统1思维在考虑复杂问题时导致认知错误,其中之一就是投资短视。

原因二:监管与文化变革

英国经济学家John Kay是《英国股票市场与长期决策》(the recent Review of UK Equity Markets and Long term Decision Making)一书的作者,他认为当今企业过度短视的根源在于上世纪30年代美国监管发展导致的投资者与管理层之间不断变化的关系。这些变化是为了解决公司舞弊和腐败的股票销售。然而,这些变化导致了一种风气的兴起,这种风气不再强调对伦敦金融城如此重要的信任和信心的关系,取而代之的是对广泛而公平的信息分配的依赖。John指出,如果一个人相信有效市场,这种方法在理论上是有意义的;所有信息都将被市场有效吸收,更多的信息披露将始终改善市场的运作。然而,问题在于有效市场理论是有缺陷的。投资者与管理人之间的关系实际上有效运行的市场的防护器,但是为了“公平”这个关系已被去除。金融业的膨胀,伴随着后来的监管改革和放松监管,只会加剧这些问题。

Kay没有把美国式的管理层薪酬视为一个问题。然而,在过去几十年中,盎格鲁-撒克逊企业薪酬快速增长(Thomas Piketty称之为“精英极端主义”)14似乎可能是短期主义的一个促成因素。极高的薪酬几乎不可避免地会导致投资者的不耐烦,并对企业的成功和失败产生无益的个性化影响。

虽然这是一个全球性的问题,但在某些市场上,这种问题比在其他市场上更为明显。在盎格鲁-撒克逊(Anglo-Saxon)经济体中,精英极端主义和短期主义企业行为似乎最为极端。麦肯锡的管理合伙人、《专注于长期资本》(Focusing Capital on the Long Term) 的研究报告的合著者Dominic Barton指出,“在我看来,东西方之间最显著的区别是领导者在做出重大决策时考虑的时间框架。”15这与我作为投资者的个人经验相吻合。

当我在2007年第一次开始关注日本市场时(安倍刚刚开始担任首相的第一个短暂的不成功时期),“安倍经济学”还有6年就要开始了——我曾经对与日本企业会面感到非常沮丧,因为他们涣散的资产负债表和对其他利益相关者的关注。虽然我仍然认为,许多日本公司的企业管理风格还有很多有待改进的地方,但我现在也认识到,日本企业家的心态带来了一些重要的好处。

日本的管理层薪酬远没有西方国家那么高,发行期权导致的股价波动也很有限。由于与员工的社会契约,许多不经济的日本企业或企业单位不允许创造性破坏。

然而,就他们的合同而言,日本工人不像其他地方的雇员那样频繁地流动,因此,再培训和招聘的成本降低了。通过这种方式,在经济或组织的一个部分的低效,可以提高另一个部分的效率。当企业拥有如此高的员工忠诚度时,国际扩张也可能变得更容易。但比这更重要的是,日本管理层并不像西方管理层那样强烈地感受到季度资本主义的专制(他们的薪酬和职位与此无关,国内大股东并不专注于短期,在某些情况下,他们还拥有公司间的忠诚)。在许多情况下,日本管理层可以真正进行长期投资。我认为,日本东丽和帝人纺织公司在没有任何利润产出的情况下开发碳纤维达20多年,是亚洲模式予以企业自由来分配资本的最好例证之一。欧洲资本主义的“莱恩模式” (Rhenish Model)旨在平衡公司的各种利益相关者,我相信它也能带来类似的好处。乍一看,这似乎使股东处于不利地位(非所有者、职工和地方政府的代表都在董事会中),但最小化存在风险和强调可持续性的有利结果是显而易见的。

我认为,正是出于相关原因,近年来出现的一些最成功、最具活力的西海岸和中国科技公司,有意通过非传统的投票结构或推迟或避免上市使自己免受股市影响。

13. Kahneman D. (2011) Thinking Fast and Slow.

14. Piketty T. (2014) Capital in the Twenty-First Century.

15. Barton D. (2011) Capitalism for the Long Term.

原因三:投资行业的缺陷

在接受英国艺术家和社会评论员Grayson Perry的采访时,一位精力旺盛的伦敦对冲基金经理将职业投资者描述为“资本主义的看门狗”16,如果一个投资经理做出越线的行为,他将被职业投资者“抓住”17。我同意这种看法,或者至少我同意这种态度。不幸的是,现实情况是,投资管理行业并不是监管企业行为的一个特别有效的群体。基于短期绩效的薪酬和基于短期绩效的职业发展扭曲了基金经理的行为,使其忽视长期利益,从而可能损害他们投资的公司及其客户的业绩。投资银行和券商的影响,以及投资顾问、中间管理人和顾问所构成的生态系统,这些人通过持仓流转赚钱的方式,加剧了这一问题。其他评论员也发现了活跃管理者们的权力和影响力以及指数基金在评估和运转持仓的能力导致的更多问题。前主席兼MFS投资经理Robert Pozen指出,指数基金在市场上占有众多只小量股票,由于持有的股票只数大量,且资源有限,它们无法充分参与或投票。他认为,在缺乏自己观点的情况下,他们是由利益攸关者小得多、投资时间跨度短得多的活跃管理者引导的18。

就像《人与鼠》中身体巨大但精神上像孩子的Lennie一样,他被别人操纵,最终走向死亡,因此指数基金也被活跃分子操纵,他们在持股方面是小鱼,但行动迅速、聪明、有说服力且贪婪。这些缺陷带来的不幸后果是,投资行业最终并不像一些人认为的那样,是一群凶猛而专注的企业的看门狗,而是一群衣衫褴褛的混血儿,有的目光短浅到几乎失明,有的看似庞大,但实际上却无牙而困惑。毫无疑问,市场短期主义的很多责任都是由全球金融业的缺陷造成的。

16. Grayson Perry: All Man. Channel 4. (May 2016).

17. Pozen R. (2015) Viewpoint, Financial Analysts Journal.

18. Pozen R. (2015) Viewpoint, Financial Analysts Journal.

原因四:科技

技术的发展很可能是导致金融短期化的另一个因素。

软件开发和计算机能力的提高使得对股价和投资组合的分析更加复杂和频繁(尽管可能是徒劳的)。技术也使得交易变得更加容易,而且通过使用算法做出交易决定也更加容易。然而,令人惊讶的是,在最近有关金融短期主义的文献中,很少有人关注这种影响,经过反思,我同意这是公平的,技术不是问题的一部分。对短期主义的治疗不应该是一种Luddite式的倒退,虽然效率的提高碰巧使我们整个行业的坏习惯得以发生,但是治疗方法应该解决这些习惯的根本原因。

第二部分 我们能治愈短视的现状吗

目前正在采取一些措施来解决短期主义:

将资本集中在长期上19、长期投资20、长期金融方案,以及英国和日本的公司治理规范都是以各自的方式或另寻求解决商业和市场短视的举措。世界经济论坛、各国政府和 Aspen 研究院等非政府组织已开始展开相关领域的研究并发表报告。一些CEO在这个问题上变得更加明确,如联合利华的Paul Polman扭转了目前普遍的短期指导政策,“如果你不买账,我尊重你的选择,但不要把钱放在我们公司里” 22。毫无疑问,这个领域正在接受越来越多的注意。这就提出了一个问题,这些举措是否能成功消除短期主义?如果是这样(从更自私的角度来看),市场的低效率是否会消失?

我认为我们看到的改善,对每个人都是有益的。我同意这样一种观点:投资短视对企业和社会是不利的,因此,我们不应该希望这种情况持续下去或恶化。即使对于像我们这样靠一些非有效市场而发展的市场参与者,我认为也会有一天,它开始损害市场,损害所有参与者的利益。我认为,近年来非上市融资的增加,一方面是由于对资本的需求的变化,另一方面也是因为公开市场被视为一种不良影响。选择在公开市场上市的有趣公司越来越少,这对我们(主要)作为公开市场投资者是不利的。在评估行业表现与激励机制、券商对于价格的影响力等方面的改善将对整个行业起到积极作用。

我认为,即使是最积极的举措也较难彻底摆脱短视行为。首先,游说团体和利益相关方的力量如此强大,改变行业机制的过程将是艰苦的工作,需要时间。第二,导致短期主义的行为陷阱是由人类心理造成的,至少在一定程度上是人类大脑进化的结果。不同于我们生理上的其他缺陷(我们对肥胖和背部问题的倾向,我认为这将在几十年内被科学治愈),我们在处理复杂适应系统时的心理和智力缺陷只能通过大脑的进化来治愈。这种进化需要数千年的时间,而且可能永远不会发生,因为我们这一物种基本上已经走下了进化的阶梯。

所以,如果我被迫对一个非常大的问题——短期主义会消失吗,下结论我的回答是,尽管有希望摆脱一些最糟糕的短期过度行为的迹象,但这种改善是一个缓慢的过程,某些非有效现象永远不会根除。

19. An initiative founded by the Canada Pension Plan Investment Board and McKinsey.

20. A forum run by the Rotman International Centre for Pension Management in Toronto.

21. Z/Yen Group in conjunction with Gresham College.

22. Paul Polman quoted in the FT (Nov 2010) ‘Corporate Plans May Be Lost in Translation’.

第三部分 长期投资的实践

我们如何进行长期投资?

简言之,投资组合低换手率、在分析中对长期可持续性的评估以及与管理层的持续接触是长期投资的先决条件。以一种不那么抽象的方式,我认为长期投资可以分为几类。当我们投资时,我们寻找的是:

1. 有共识的企业

如前几段所述,不仅投资者遭受短期谬误之苦,企业也一样。短视对企业来说适得其反,最终导致业绩不佳。研究表明,短视的管理风格虽然会损害企业的长期价值,但不会导致估值的折价。因此,在其他条件相同的情况下,真正有长远眼光的企业将以高于平均水平的速度增值,而由这些“有共识的企业”的投资组合将跑赢股市。

2. 需要耐心的投资机会或借用经纪商的术语“没有催化剂”。耐心的投资可以分为三种:

a. 变革型增长投资:近期的估值指标看起来很高,但是该企业正在实现可观的增长,人们普遍感觉到它有价值。在这种情况下,市场可能无法从长期的角度考虑充分认识到增长机会的规模和持续时间。要进行这种分析和投资,就必须考虑可寻市场的规模或目前尚不存在的可能的未来市场会发生什么,或者企业的利润幅度将如何发生巨大变化。传统的券商研究侧重于2到3年的未来,而依赖于对近期历史的外推,不太适合这种思路。这就为长期投资者创造了机会。

b. 经典的反向投资:该行业正处于周期性低谷,已经过时,公司正处于管理成本的枯燥/痛苦过程中,或者可能以牺牲近期收益为代价进行投资,管理层沟通的总基调是悲观的。在这种情况下,很难鼓起太多的激情,也很难推荐,这意味着分析师对该行业的报道越来越少。在这种情况下,一个不担心周期是否需要一两年才能反转的投资者,就可以以一个有吸引力的价格买入一家有潜力的企业。这形成了反向/价值/资本循环投资风格的基础。最极端的情况就是深度价值投资,这与柏基的增长投资理念不符,但即使是增长型市场和企业也会有时被追捧有时被冷落,因此关注这些机会也是一种有效的长期成长投资风格。

c. 长跑道投资:有一类公司拥有异常强劲的特许经营权。市场往往无法区分真正优秀的特许经营权和普通企业。能够长期持续投资并产生高回报的特许经营权的价值极高,但我认为,市场对回报/利润率和中期增长前景相似的股票的业务质量评判是同质化的。这就是其他人所说的具有“卓越褪色特性”的特许经营23。

对于2b和2c类别的投资案例,我认为拥有第1类的“有共识的管理层“基本上是一个先决条件。当然,最理想的情况是一个投资案例符合多项长期投资的标准,那是我们感到真正兴奋的时候。

23. Chancellor E. (2004) Capital Account: A Fund Manager Reports on a Turbulent Decade, 1993-2002.

结语

短视是企业和投资者的问题,会导致糟糕的商业决策和非有效的市场。然而,它确实为那些愿意并且能够以真正长远的眼光进行投资的投资者创造了机会。柏基完全有条件利用这种非有效性。虽然越来越多的政府和非政府组织在关注短视对企业和市场的负面影响,并采取了措施来纠正一些问题,但是设想市场短视会被完全治愈是不现实的。在长期投资的实践中,我们应该寻找有共识的企业,特别是那些需要耐心的机会,它们或者因为高额利润机会需要数年才能实现,或者因为市场不能意识到优秀特许经营权的商业价值。