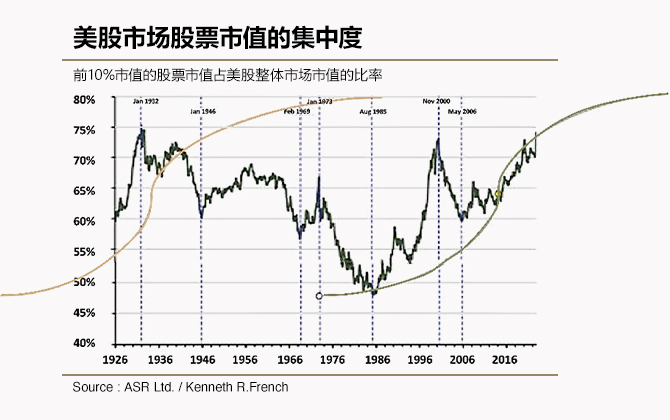

美国股市的集中程度已达近百年来的最高点。部分“大科技”公司股价之所以上涨,一方面是因为这些公司在经济中具有相对优势和防御性的避风港地位,另一方面也与人工智能(AI)正逐步改变社会的持续讨论密切相关。

今年人工智能领域的重大突破,意味着我们或许正站在类似于个人电脑、互联网和智能手机浪潮的新起点。一段时间以来,我们持续关注人工智能的发展,对其可能对未来世界产生的影响充满好奇。尤其值得关注的是,OpenAI成功发布了ChatGPT,使非技术用户也能体验到人工智能技术的魅力。在短短两个月内,这项服务吸引了1亿用户注册,越来越多的行业也开始意识到这一算法的巨大潜力。

如往常一样,耐心和长期主义是从喧嚣中识别真实信号的关键。市场集中度常引发争议,无论是在“牛市”还是“熊市”都是如此。评论家们争论当前市场是处于高点还是低谷,以及这种集中度可能对标普500指数未来12个月的表现产生何种影响。然而,在我们看来,这种争论是徒劳无功的。

更有趣的是,我们发现在相当长的一段时间里,新技术和革命性技术往往会导致市场集中度持续上升,并且随着技术在社会各界的普及而逐步地扩大。

石油、汽车和大规模生产的时代推动了20世纪30年代初经济集中度达到顶峰,并在接下来的40年里逐渐影响整个经济。从1971年信息时代开始(英特尔第一台微处理器诞生于这一年),由于新技术在社会中的应用范围相对较窄,资本市场的集中度再次上升。1986年之后的信息时代也呈现出类似的模式,即市场集中度不断加强,直至互联网泡沫破裂时出现戏剧性的逆转。随着信息技术在整个经济中的普及,生成式人工智能成为了技术加速部署的催化剂。如今,我们接触到的每一家公司都在探讨如何利用这一工具,尽管其潜力仍处于初期阶段。对于那些不去探索软件和机器学习领域新进展的企业,未来的增长将面临更大的阻碍。

因此,一个更深远的问题可能是:“对于主动选股的成长型投资者,在融资环境趋紧的情况下,美国市场当前的高度集中是否是一个绝佳的机遇?” 我们认为答案是肯定的。

这并不是说宏观经济和商业周期不重要。相反,在五到十年甚至更长的时间里,创新能力、适应力和执行力才是更重要的机会驱动因素。在利率较高、GDP增长缓慢的时期,一些特殊的公司仍能发展壮大(例如20世纪70年代的英特尔),基本面最终取得胜利。

生成式人工智能意味着创新无处不在

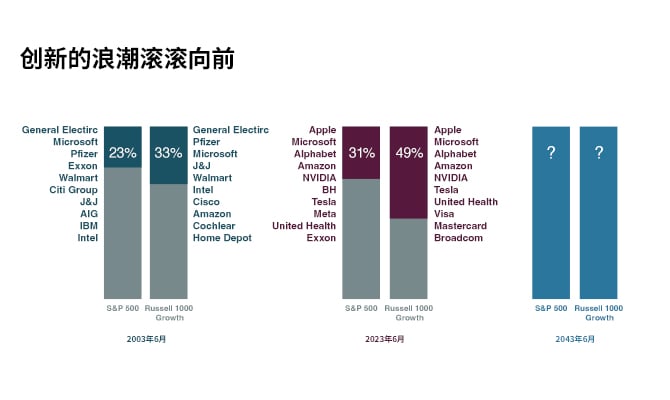

如今客户主要会问的问题有:AI可能会对投资组合和社会产生怎样的影响?真实的答案是我们也不知道。回顾过去20年,可以看到技术能惊人地改变很多事物。2003年6月,标准普尔500指数前十名中有3家“科技驱动型”公司——微软、IBM和英特尔。现在这个数字是7家。20年前,亚马逊市值130亿美元,英伟达20亿美元,Alphabet当时还是谷歌,仍然为私有企业,特斯拉即将被成立,Meta平台当时还是为哈佛大学学生外表打分的内部网站“Face Mash”,那位设计这一选美游戏的年轻人马克·扎克伯格(Mark Zuckerberg)还在哈佛大学的宿舍里为此编程。而Meta平台现在是全球最大的公司之一,每天都有数以十亿的活跃用户。

如今,创新相较于20年前更加普遍。这意味着在未来20年里,谁将成为赢家尚无定论。一个很好的例子是,我们最近投资了一家物联网公司,其创新触及了经济的各个领域。该公司在客户的实体资产基础上收集数据,将所有数据汇集成一个庞大的数据云,进而为客户提供提高运营效率的洞察。目前,公司的主要客户是车队管理行业,但该公司正寻求解决所有实物运营问题(这些业务目前占美国GDP的40%,约9万亿美元的经济活动)。

那么,人工智能将如何影响整个系统和投资组合呢?

人工智能将在诸多领域对经济产生深刻变革。然而,做出具体预测是鲁莽的。以下内容并非我们对人工智能的“定论”,而是一种指引,毫无疑问,这将是一段漫长的探索之旅。在大多数价值链中,总会伴随着一个更为棘手的难题,而正是这些难题孕育了价值,激发创新。当创新者攻克这些难题时,价值并未消失,而是转移到价值链另一个环节,进而催生新的挑战。就像挤压气球时,气体并未消失,而只是发生了位置变化。

人工智能将使某些稀缺资源变得丰富。它将解决一些现有问题,而在解决这些问题的过程中,新的问题也将应运而生。

以下便是一些早期的潜在发现:

1. 应用软件的数量激增会导致其价值下降,而清理过的数据及专有数据将被赋予更多价值。

2. 对人类属性的信任需求和进行真实性验证的需求将上升,相关的硬件价值也会随之提高。

3. 能源短缺加剧,投资实体基础设施的公司将会拥有护城河。

4. 对创造力与提出正确问题的能力的关注将会提升。

5. 数据与工作会加速向云迁移。

很可能大多数公司都会告诉我们,人工智能对他们有利,但他们中有一部分并不正确。与此同时,人工智能将大幅提升其他公司能够提供的服务价值。我们可以确信的是,现阶段人工智能系统将需要大量的硅。ChatGPT的创始公司OpenAI曾表示,运行最新型号所需的计算能力每14周需要翻一番。

展望

尽管我们对人工智能如何改变未来社会的具体预测持谨慎态度,但肯定的是,基于这项技术所创立的企业、各类工具和服务将远超我们的想象。

我们认为,人工智能不会改变的一个事实是,公司基本面表现仍是推动长期回报的关键因素。因此,在创新和增长机会涌现的背景下,具有强大竞争优势、能够把握巨大市场机会并拥有适应长期优势的企业文化的公司,最有可能取得根本性的进步。鉴于创新无处不在,并且融资环境日益紧张,现在正是选择主动长期成长型投资的大好时机。