资金持续流出、增长长期乏力,欧洲似乎已被投资者遗忘。但政策已悄然转向,估值降至低位,欧洲冠军企业正隐现布局良机。当所有人忽视之际,变化往往正在发生。欧洲市场,是否已迎来拐点?

很长一段时间,资产配置者实际上已经放弃了欧洲市场。大多数人持续将资金从欧洲区域性基金转向全球股票基金,同时不断增加对美国股市的投资。

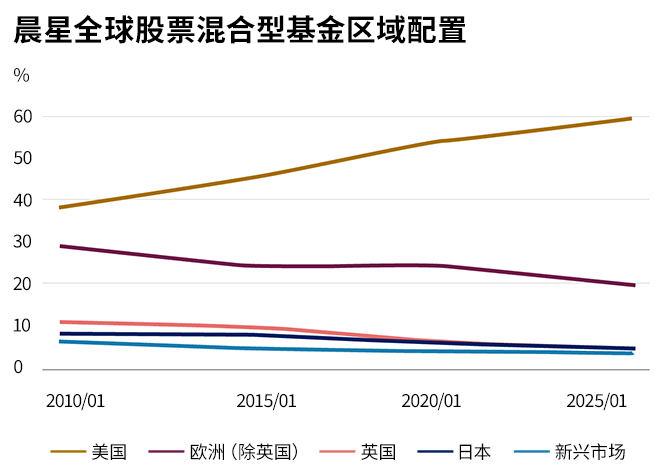

资料来源:晨星公司,截至2025年5月

回顾过往,这一选择无疑是正确的。美国更高的国内生产总值( GDP )增速和企业盈利增长最终转化为更优异的市场表现。“美国例外主义”的叙事有时让人感觉既不可避免又不可阻挡。

但 2025 年的大事件或许会促使资产配置者重新审视此前的配置策略。随着市场对各类“冲击”逐渐脱敏,投资组合多元化的必要性正再度凸显。

与此同时,政治与经济领域的连锁反应也有望引发深刻变革——而这一次,局势确实展现出不同于以往的特质。

不过在深入探讨之前,我们有必要先厘清欧洲市场在投资组合中地位下降的若干成因。

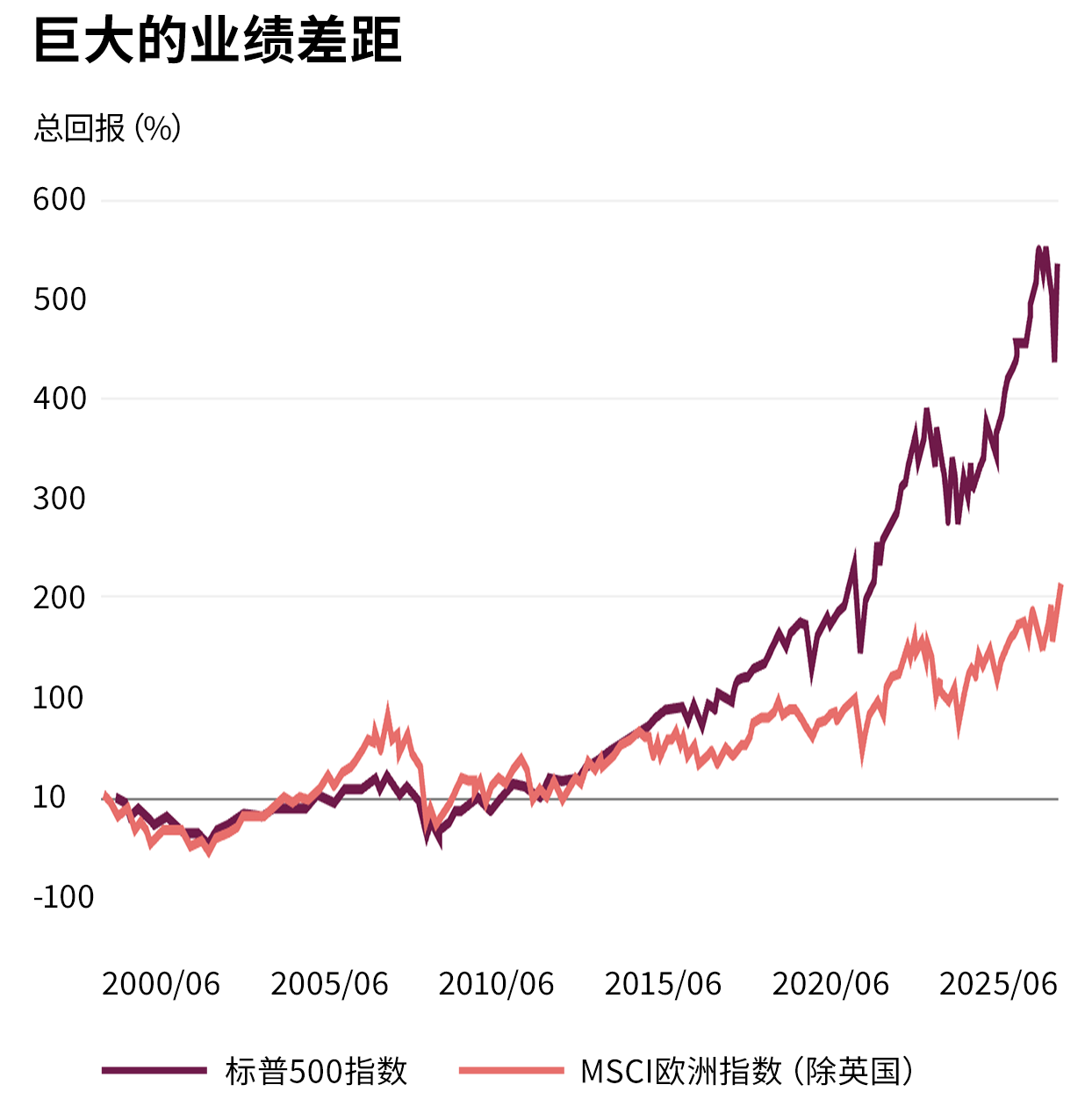

危机后分化:美欧复苏路径截然相反

2000![]() 年代大部分时间里,欧洲股市表现都优于标普 500 指数,这似乎令人难以置信。当时,标普指数经历了某种“失落的十年”——占据市场主导地位的科技和可选消费类股艰难地从互联网泡沫破裂中努力恢复。与此同时,欧洲却凭借更高的经济增长和美元的疲软风光无限。

年代大部分时间里,欧洲股市表现都优于标普 500 指数,这似乎令人难以置信。当时,标普指数经历了某种“失落的十年”——占据市场主导地位的科技和可选消费类股艰难地从互联网泡沫破裂中努力恢复。与此同时,欧洲却凭借更高的经济增长和美元的疲软风光无限。

对全球投资者和资产配置者而言,那段时期的主题是跨地区多元化与精选标的。然而,这一切随着金融危机的爆发发生了改变。

2008![]() 年危机后,美国和欧洲采取了截然不同的复苏策略。美国实施了积极的财政刺激政策,为经济注入了活力。随后几年,其经济逐步复苏,硅谷也开始涌现出一批颠覆性科技企业,推动美股市场不断攀升。

年危机后,美国和欧洲采取了截然不同的复苏策略。美国实施了积极的财政刺激政策,为经济注入了活力。随后几年,其经济逐步复苏,硅谷也开始涌现出一批颠覆性科技企业,推动美股市场不断攀升。

相比之下,欧洲国家选择通过紧缩措施修复巨额赤字,并提高银行资本充足率要求。这种做法虽加强了财政纪律、改善了银行资产负债,却牺牲了经济增长。

欧洲进入了一种“温和衰退”的状态。用前欧洲央行行长德拉吉的话说,增长放缓被“视作不便,而非灾难”。随着全球经济复苏和中国崛起,欧洲企业得以借助出口驱动实现增长,许多公司在细分结构性领域成为全球领导者。与此同时,由于难以抗拒硅谷的资本集聚效应和集群优势,无数欧洲企业家和创新者西迁赴美。

对于 2010 年代的投资者而言,投资欧洲的结构性增长意味着投资全球化的受益者。例如空气压缩机制造商 Atlas Copco 和货代公司 DSV。此外,另一批具有全球竞争力的技术导向型企业,如音频流媒体平台Spotify 和支付处理公司 Adyen 也同样获得资本青睐。

这对欧洲成长型股票的投资者而言是一段美好时期,但欧洲缺乏超大规模云服务商(如提供大规模云计算服务的亚马逊 AWS ),以及未上市科技独角兽(估值超 10 亿美元的私营科技企业)的数量不足,制约了其进一步发展。

数据来源:Refinitiv,截至2025年6月

政策大转向:欧洲踩下经济油门

欧洲各国政府似乎终于开始清醒并意识到问题的紧迫性。近几个月来,欧洲多国已承诺大幅增加国防开支,同时2024年欧盟委员会发布的《Draghi 报告》也明确指出了加大财政投资的必要性。

最具象征意义的是,欧洲传统的紧缩政策倡导者——德国,已实质上暂停了其著名的“黑零”(Schwarze Null)平衡预算执念。

面对低增长的现实,德国已批准了大规模支出计划,旨在全面升级各领域基础设施并强化军事力量。这项基础设施计划在未来十年内规模达 5000 亿欧元,加上国防支出,总计约占 GDP 的 20%。如此高水平的投资有望彻底改变德国未来十年的增长前景。

这一政策的大逆转标志着这个曾对赤字深恶痛绝的国家,在财政理念上发生了根本转变。德国正在向欧盟成员国主张,应放宽长期束缚投资的财政政策,这很可能引发更大规模的财政扩张浪潮。

抛开哲学层面的转变不谈,最值得关注的是,当前美国似乎正转向关注内部和收缩策略,与其在全球金融危机( GFC )后的应对方式几乎背道而驰。

与此同时,欧洲央行持续降息,而美联储却因相对较高的通胀显得束手束脚。这种角色互换极为引人关注。

十年前,美国踩油门,欧洲踩刹车;如今,美国在财政政策上趋于审慎,而欧洲却开始走向扩张。

在近期记忆中,这是欧洲的政策立场首次比美国更倾向于促进增长。

这是否能确保欧洲经济前景更加光明?美好的愿景并不能自动实现,落实才是关键。但这的确增加了可能性。欧洲终于不再空谈稳定,而是像一个真正渴望增长、投资和竞争的地区那样采取行动。对投资者而言,这意味着欧洲的风向正在从逆风转为顺风,这一点值得高度重视。

欧洲机遇:被低估的欧洲增长引擎

欧盟委员会的《Draghi 报告》清晰指出了欧洲亟需弥补的短板:必须缩小创新差距,消除阻碍技术商业化和融资的壁垒——正是这些障碍导致大量欧洲企业家远赴大西洋彼岸。

欧洲需要追求更高程度的能源独立,并确保获得低成本清洁能源,以提升企业竞争力。同时还需加强安全自主性,减少在半导体等关键材料与技术领域对其它国家的依赖。

在应对这些挑战的过程中,我们预计欧洲的“冠军企业”将获得超比例的价值增长。具有讽刺意味的是,尽管本土市场需求长期疲软,许多公司却在这些领域展现出了卓越的交付能力。

以法国领先的电缆电器供应商N公司为例,在脱碳进程中,电力正成为主导的能源载体,电网投资即将迎来爆发式增长——近期西班牙的停电事件更加凸显了这一需求的紧迫性。

N 公司处于这场建设浪潮的核心。其高压电缆对海上风电和电网项目至关重要。凭借 N 公司和另外两家企业的领先优势,欧洲电缆制造商掌控着全球高压电缆市场 70% 的供应份额。

N 公司通过参与多个重大项目凸显其市场地位:不仅为法国海上风电场提供 450 公里高压海底电缆和280公里陆上电缆,还为连接希腊与塞浦路斯电网的“大海互联”项目( Great Sea Interconnector)铺设 1800 公里电缆。

随着输电能力限制成为欧洲和北美普遍面临的瓶颈,N 公司已不再只是一家周期性供应商,而是能源转型中不可或缺的推动者。

同样地,爱尔兰建筑保温材料及建筑围护结构解决方案提供商 K 公司,也有望成为这一轮基建浪潮中被低估的受益者之一。其隔热保温与建筑围护系统技术,直击当前提升建筑能效的迫切需求。

K 公司的隔热解决方案最高可减少住宅供暖能耗 45%,显著降低能源开支和碳排放。

隔热技术听起来或许并不吸引眼球。然而,鉴于能源成本高企是许多欧洲企业相较于美国同行的主要竞争劣势,投资于能效提升显然至关重要。

凭借其全球布局和循环材料领域的创新实力,K 公司已成为绿色建筑法规下的首选合作伙伴,其订单中数据中心建设所占比例持续上升——这类建筑对保温性能要求极高。

此外,欧洲虽不具备美国、台湾地区和韩国那样的半导体制造规模,却拥有多家生产半导体制造设备的龙头企业。

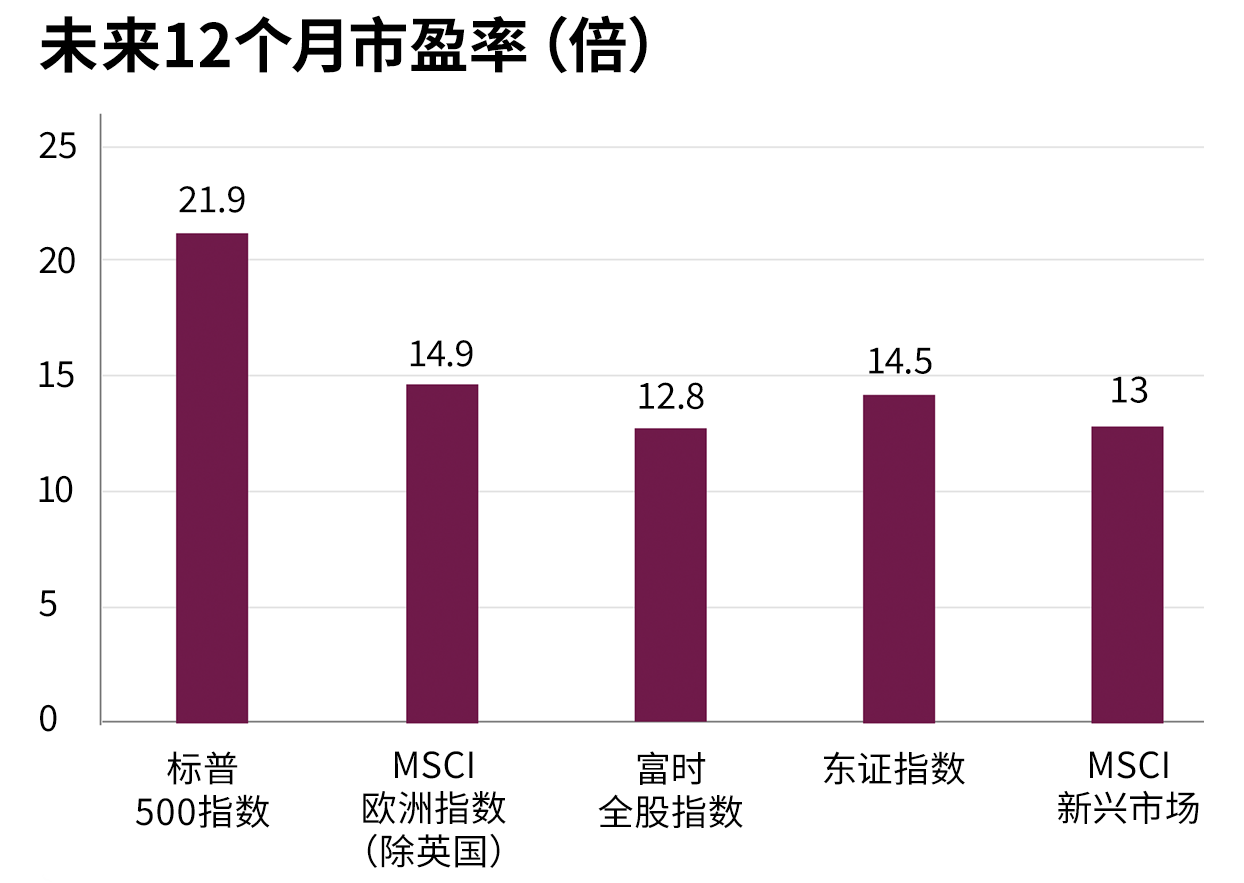

布局时机:资金回流与估值优势

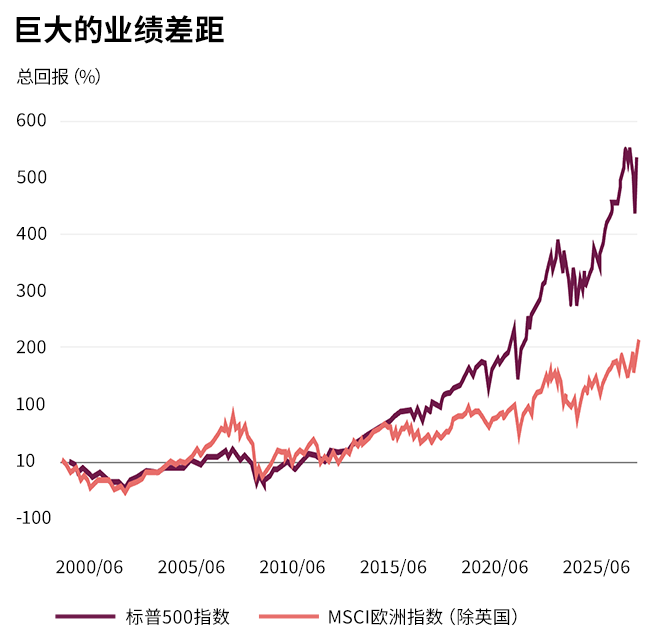

数据来源:FactSet,截至2025年7月

过去十年间,欧洲股票策略资金净流出规模约达 4000 亿美元。

坦率而言,市场信心在过去持续衰退。无论是通过直接投资,还是经由全球股票基金配置,这些资金绝大部分都流向了美国股市。

这种集中化配置在多数情况下确实为投资者带来了收益。然而,随着地缘政治再度成为市场波动的重要因素且持续不可预测,分散投资正重新显现其吸引力。

倘若欧洲内部增长动能得以改善,其成长型投资前景将显著趋于明朗。

若欧洲的增长前景确现改善,当前的估值折价将构成一个极具吸引力的机遇。我们并不预期欧洲会突然比美国增长更快,也清楚它不可能一夜之间创造下一个英伟达或亚马逊。然而,随着其发展思路从“节流”转向“开源”,十年后的欧洲面貌或许会将截然不同。

人们常对欧洲抱持悲观态度,认为它如同神话中的西西弗斯,注定陷入周而复始的失望。但在估值仍具吸引力的背景下,我们只需看到欧洲展现出些许进步迹象,便足以打破这种预期。

当市场无人布局利好时,一点好消息就能带来巨大波动。事实上,我们已经开始看到资金轮动的苗头。

2025![]() 年初,欧股表现跑赢美股,并实现了多年来的首次实质性资金流入。

年初,欧股表现跑赢美股,并实现了多年来的首次实质性资金流入。

尽管一切才刚刚开始,但欧洲市场已值得密切关注。